-la volatilité de l'environnement des entreprises (haut degré d'incertitude en matière d'évolution des marchés, des normes, des formes de concurrence...),

-les effets de seuils (celui des 50 salariés, notamment),

-la façon dont le dirigeant se représente son métier et souhaite l'exercer (ne pas s'éloigner du terrain, des équipes, préserver sa vie personnelle); pour beaucoup de dirigeants de petites entités, l'entreprise s'inscrit davantage dans la réalisation de soi, via un projet personnel et une aventure humaine, que dans un objectif de maximisation de sa réussite sociale ou de sa richesse, via la croissance sans limite de son actif professionnel ; pour 53% c'est aussi la crainte « d'un passage à une organisation trop complexe »

-L'implication financière du dirigeant avec les craintes de perdre le contrôle ou de prendre des risques financiers personnels trop importants; ceci est plus sensible dans les petites entreprises; par contre dans les ETI qui ont déjà expérimenté différents leviers de développement, un dirigeant n'hésite pas à s'entourer et/ ou à ouvrir son capital, optant pour un développement sans limite de taille.

De ce fait, la préoccupation de la pérennité prend le pas sur celle du développement à plus long terme : 60% optent pour la stabilité et 37% pour des investissements qui visent à développer le potentiel de croissance; toutefois, l'effet taille jouepuisque 52% des entreprises de 100 à 249 salariés, et 57% des 250 salariés et plus optent pour des investissements de croissance. Cette logique de non-croissance se voit renforcée par le vieillissement des dirigeants (21% sont en repli contre 12 à 17% pour les autres tranches d'âge). Par contre, 63% des dirigeants se projettent en stade de croissance dans les 5 ans à venir, 25% envisageant en stagnation et 8% en repli.

Le contexte externe a un fort impact : parmi les 15 facteurs proposés pouvant constituer actuellement un frein très important au développement de leur entreprise, ceux qui sont indépendants de la volonté des dirigeants, recueillent plus de 50% des réponses (82% le coût du travail et des charges, 70% le niveau de fiscalité sur les entreprises, 69% la conjoncture en France, 66% la complexité de la réglementation et des normes 57% les contraintes sociales au-delà de certains seuils d'effectifs, 54% la difficulté à trouver du personnel qualifié ou à la fidélisation des salariés qualifiés).

À l'inverse, les facteurs propres à l'entreprise (évolution de la demande, niveau d'endettement ou des fonds propres, difficultés à trouver des financements...) sont moins souvent cités, mais davantage évoqués par les dirigeants de10-49 salariés.

Malgré les contraintes fortes auxquelles ils sont confrontés, 57% considèrent leur implantation en France comme un atout pour leur développement contre seulement 18% estimant qu'elle représente un handicap (25% n'émettent pas d'opinion). Ce sont les dirigeants d'entreprises de plus de 50 salariés et ceux tournés vers l'international qui émettent les avis les plus favorables (66 % contre 16 % d'un avis opposé), pourtant les plus directement confrontés à la concurrence étrangère; ils mettent en avant, plus que les autres, le niveau des savoir-faire et de qualification de la main-d'oeuvre, la qualité des infrastructures, la profondeur du marché, les capacités de recherche et de partenariat; les décalages les plus marquants selon qu'il y a croissance ou stagnation/repli sont :

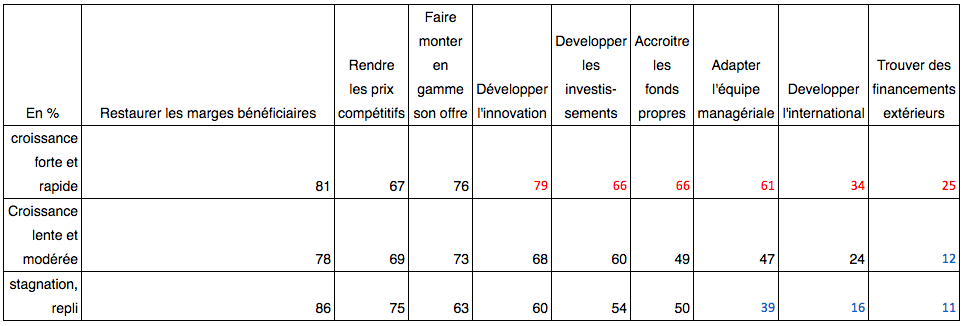

Le mot d'ordre actuel semble être à la fois de restaurer la solidité financière de l'entreprise et de faire autrement ('innovation, internationalisation notamment pour ceux en phase de croissance forte).

Les dirigeants déclarant avoir accru leurs fonds propres au cours des 2 années passées sont 26% contre 14% à les avoir réduit (53% n'ont rien changé); 47 à 61% souhaitent être moins dépendants des banques. En ce qui concerne ceux faisant appel au crédit bancaire,18% craignent un refus, 33% jugent le coût trop élevé malgré la baisse des taux et surtout, 40% évoquent les garanties demandées, en particulier pour les dirigeants de petites entreprises ou de sociétés en repli.

Développer l'innovation (tout azimut), acquérir de nouveaux savoir-faire est une préoccupation prioritaire pour 65%; d'ailleurs, 78% disent avoir amélioré leurs produits et services, 58% avoir mis en place de nouveaux systèmes de management ou adapté l'existant et 49% avoir mis en place de nouveaux processus de production ou adapté l'existant au cours des dix dernières années.

Toutefois, l'innovation est moins pratiquée lorsqu'il s'agit de recruter des profils spécifiques (30%), de mettre en place des dispositifs d'incitation des collaborateurs (25%), de déposer des brevets ou des marques » (16%); alors que les 2/3 des 50 à 249 salariés déclarent avoir innové dans les 2 ans tous domaines confondus, 24% seulement l'ont fait pour lancer de nouveaux produits. Moins de la moitié voient dans les TIC un moyen de stimuler la croissance de l'entreprise et de réaliser des gains de productivité importants; seuls 24% y voient la possibilité d'une transformation en profondeur du modèle économique.

L'internationalisation demeure un choix minoritaire, 21% la considérant comme une priorité; elle reste très concentrée sur certains secteurs (industrie 35%, commerce de gros 30%). et sur les PMI de plus de 50 salariés (61%). Seuls 17% des dirigeants, estimant que leur activité actuelle à l'international est faible ou nulle, envisagent de la développer contre 61% de ceux qui sont déjà ouverts sur l'international.

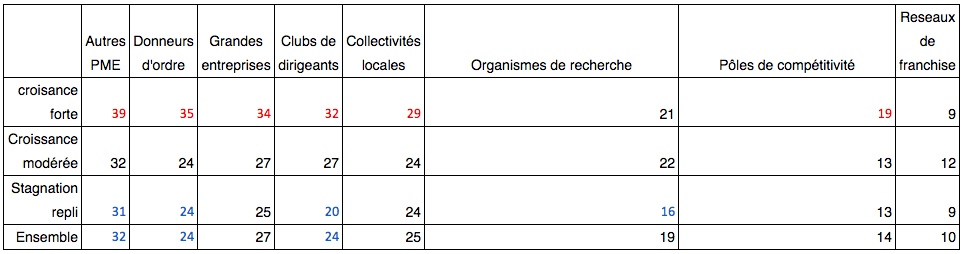

73% déclarent travailler, à des degrés divers, en réseau ou en partenariat avec d'autres acteurs; prises une à une, aucune des modalités évoquées ne concerne plus d'1/3, voire plus d'1/4; les entreprises en forte croissance forte et de taille importante sont davantage en pointe en termes de coopération avec la plupart des types d'acteurs; les grosses PME et ETI de l'industrie ont bien plus développé leur appartenance à des clubs de dirigeants (45%) et leurs partenariats avec des organismes de recherche et d'enseignement (44%).

Pour ce qui est des domaines de coopération, le partage des ressources humaines (25%), la promotion et communication (25%), les achats et la distribution (23% et 21%) devancent la mise en commun de moyens pour l'innovation et la R&D (20 %), alors même qu'il s'agit là d'un facteur de développement jugé essentiel par les dirigeants.

6 profils type face au développement ont été identifiés; 3 groupes (44% des dirigeants) s'inscrivent dans le développement, un groupe dans la perspective de céder l'entreprise (19%) et 2 groupes dans le redressement (37%):

-19% les « dynamiques » : 59% sont en croissance, dont 18% en forte croissance avec pour 50% un résultat net en hausse et des investissements pour 48%; c'est le seul profil où l'on investi pour développer la croissance (69% vs 31% pour consolider l'entreprise); ils sont centrés sur 2 objectifs à savoir financer leurs projets actuels (52% contre 22 % en moyenne) et développer les investissements pour assurer leur croissance future (56% contre 22%).

Ce sont des plus de 50 salariés, surreprésentées dans le secteur des services, avec pour enjeu majeur la mobilisation des ressources; la présence de personnes morales (notamment d'autres PME ou ETI), dans leur capital est plus fréquente (31% contre 20% en moyenne); le contexte environnemental est largement perçu comme une opportunité; 72% considèrent leur implantation en France comme un atout. Ils tablent sur l'innovation et l'acquisition de nouveaux savoir-faire (75% vs 65), notamment en matière de processus de production (60% contre 49).

-13% les internationales : toutes les entreprises de ce profil n'ont pas une activité à l'international, même si celles qui sont internationalisées y sont surreprésentées (38% vs 18), comme le sont les entreprises de l'industrie (35%), et dans une moindre mesure, le commerce de gros. Ce profil recouvre un peu plus d'ETI mais aussi davantage de PME de 20 à 49 salariés (45% vs 32). Ces entreprises sont soumises à des contraintes fortes sur leurs marchés (concurrence des entreprises étrangères mentionnée par 75% vs 25, baisse de la demande dans leur secteur d'activité par 64% vs 44, difficultés liées aux délais de paiement clients par 63% vs 40); 30% vs 20 ont enregistré une diminution de leur chiffre d'affaires au cours des 2 dernières années; dégager de la trésorerie constitue un objectif prioritaire de gestion financière pour 63% vs 49. Pour autant, elles ne sont pas dans un état d'esprit de stagnation ou de repli, mais bien davantage dans une double posture de défense et de réactivité; 74% envisagent un croissance au cours des 5 années à venir.

-12% les volontaires : davantage présentes dans le secteur des services, notamment aux entreprises (31% vs 20), elles s'inscrivent, plutôt dans une stratégie de stabilisation ou consolidation financière, alors que leurs dirigeants souhaiteraient le développement mais sont contrariés par l'ampleur des investissements (niveau d'endettement 43% vs 27); mais 60% vs 42, savent la nécessité d'investissements futurs et les difficultés d'accéder aux financements nécessaires.(49% vs 31), d'où la nécessité de fonds propres (72% vs 51), la recherche de financiers extérieurs (95% vs 13), privilégiant l'ouverture du capital.

-19% les matures : plus anciennes que la moyenne, ces entreprises s'inscrivent dans une stratégie de consolidation, pour préserver les acquis en vue d'uneéventuelle cession (35 vs 25) et ne pas la remettre en cause par des projets de croissance porteurs de risque. Le développement des fonds propres constitue un objectif prioritaire (34% vs 26), pour contribuer à renforcer la valorisation de l'entreprise; la part d'entre elles ayant enregistré une progression de leur chiffre d'affaires et de leur résultat net se situe au-dessus de la moyenne.

-20% les attentistes : davantage présentes dans le commerce, 72% de ces entreprises ont une structure financière délicate que la baisse d'activité a davantage fragilisée; elles doivent rétablir leur situation financière, toutefois sans crainte pour leur pérennité et dans la perspective d'un rebond. La baisse de la demande dans le secteur (60% vs 44), la concurrence de nouveaux entrants, l'arrivée de nouvelles technologies » (44% vs 25) sont évoqués comme des freins très importants. La santé financière doit être restaurée en ce qui concerne les fonds propres (60% vs 37), des investissements sont nécessaires pour rester dans la course (61% vs 42), la difficulté à trouver des financements pèse. Cet attentisme se traduit par une volonté marquée de rétablir les marges pour dégager de la trésorerie (59% vs 49), améliorer la compétitivité (56% vs 43), réduire l'endettement (50% vs 24); ces dirigeants privilégient davantage que la moyenne le recours au crédit par rapport à l'autofinancement.

-17% les fragiles : davantage présentes dans le BTP, ces entreprises, souvent de taille réduite, optent à 77% pour une stratégie globale de stabilisation ou de consolidation financière; peu anticipent une phase de croissance pour leur entreprise dans les cinq ans à venir (49% vs 63); 37% (vs 27) positionnent leur entreprise dans un trend à la fois de stagnation ou de repli actuel et également de stagnation ou de repli à venir; ils cherchent à limiter leurs besoins de crédit bancaire (95% vs 20). 75% considèrent qu'il vaut mieux ne pas dépasser une certaine taille.