-pour l'incubation, le love money, les concours et prêts d'honneur, l'appui des incubateurs

-pour l'amorçage, premier apport en capital de l'entreprise; hors les associés, les fonds peuvent provenir de business angels, de la puissance publique (aides), de mécanisme d'appel à l''épargne privé de type crowdfunding ou de fonds spécialisés (fonds d'amorçage)

-pour le démarrage, c'est généralement à ce stade qu'intervient le capital risque au sens strict, au travers de fonds spécialisés et via des aides publiques

-pour la croissance, le capital risque croissance peut intervenir

-et la sortie avec revente de l'entreprise (le plus souvent à de grandes entreprises désireuses de s'approprier les actifs, les idées et/ou les technologies développées) ou introduction en Bourse.

Les fonds de capital-risque sont habituellement fermés, gérés par des professionnels et alimentés par des sources privées (fonds de pension, assurances, banques, grandes entreprises, particuliers, etc.) ou publiques (États, institutions financières publiques).

Contrairement à l'Allemagne et au Royaume-Uni, en France les investisseurs internationaux contribuent peu au capital risquemettant en avant la réglementation du travail, la fiscalité, le risque perçu d'interventions publiques « anti-business »,encore le manque d'internationalisation de la place parisienne.

Les tours de table à Paris sont composés à 73% d'investisseurs locaux contre 64% pour Berlin, 61% pour la Silicon Valley, 53% pour Londres; selon le classement Compass 2015, Paris occupe la 11e place mondiale des écosystèmes d''innovation, derrière Londres (6e) et Berlin (9e).

Si le capital-risque français est en forte croissance, avec 484 opérations totalisant 1,81Md€ d'investissements en 2015 (le double du montant investi en 2014), classant la France 2éme en Europe après le Royaume-Uni pour le nombre d'opérations (21% du total), les opérations y sont plus petites (une start-up américaine bénéficie en moyenne de 8,3 fois plus de capital pour se développer qu'une start-up européenne).

L'essentiel des investissements français en capital-risque (au sens large) se concentre dans les phases de démarrage de l'activité, oubliant les phases d'incubation et d'amorçage, notamment du fait du manque de business angels (en 2015, 10 000 BA ont réalisé 386 opérations pour 41,2M€); en 2013, leurs investissements ont représenté 1,7 ‰ du PIB en France, contre 2 ‰ en Allemagne, 4,4 ‰ au Royaume-Uni et 4,6 ‰ en Suède; de plus leurs investissements sont plus petits (l'investissement moyen d'un BA français est 2 fois moins important qu'un BA anglais et 2,5 fois moins important qu'un BA allemand).

A titre de comparaison encore, aux USA les BA sont au nombre de 265 400 (1 pour 1 200 habitants contre en France 1 pour 6 600 habitants); ils ont financé 61 900 nouvelles entreprises pour 20,1Md$.

Le marché des sorties et introductions en Bourse (en moyenne à 7-10 ans) est moins dynamique et les performances affichées inférieures à la moyenne européenne; le taux de rendement interne (TRI) net moyen du capital-risque évalué sur dix ans serait de – 0,2% à fin 2013, la moyenne des 25% les plus performants étant de 11,8% contre en Europe respectivement 1,68% et 15,5%.

Aux Etats-Unis, les entrepreneurs ayant réussi, tendent à réinvestir leurs gains dans d'autres entreprises, créant un effet multiplicatif, apportant financements d'amorçage et compétence entrepreneuriale. Ce canal est moins opérant en France,

Le marché du capital-innovation est pro-cyclique : l'offre de financements augmente en phase haute du cycle économique et se rétracte en phase de ralentissement; or, l'innovation a besoin d'un financement stable.

La France manque de fonds de long terme; pour des raisons réglementaires (ratios prudentiels), les banques et les compagnies d'assurances ne peuvent investir que des montants limités dans des projets risqués de long terme; elles ont également des contraintes d'efficacité de gestion (temps passé/montant investi) qui leur font privilégier des fonds de grande taille; enfin, la France ne dispose pas de fonds de pension ni d'endowments d'universités, qui dans d'autres pays travaillent dans le long terme et peuvent donc prendre des risques.

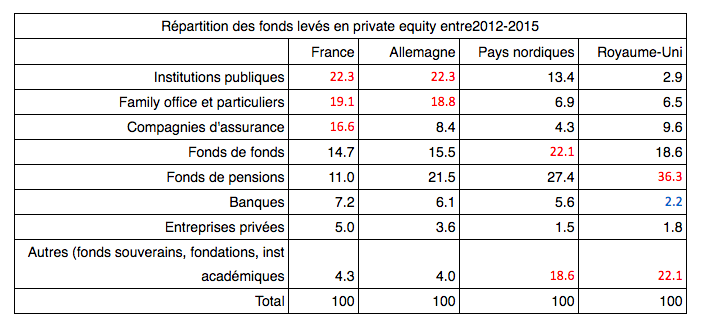

La France, comme l'Allemagne se distinguent par l'importante participation publique et celle de family offices à l'activité de capital-risque respectivement (22,3 et 19,1 pour la France et 22,3 et 18,8 pour l'Allemagne), bien plus qu'au Royaume-Uni et dans les pays nordiques.

Bpifrance est très présente dans l'investissement direct dans les start-up, comme dans l'investissement indirect via 262 fonds partenaires, dont la moitié des acteurs français du capital risque. Rappelons que L'objet de Bpifrance est de financer les entreprises, de l'amorçage jusqu'à la cotation en Bourse, en passant par la transmission, en crédit, en garantie et en fonds propres.

Les dispositifs d'aide et de financement de l'innovation en France forment un mille-feuille dont la complexité et l'absence de cohérence interne sont fréquemment dénoncées par les rapports publics, cette critique touche inévitablement Bpifrance ainsi que des autres bras d'investissement public tels les Programmes d'investissements d'avenir (PIA).

Une autre particularité française est la faible participation des universités au financement de l'innovation.

Quelques pistes de modification:

-Le régime français des plus-values de cessions reste nettement moins favorable que le

régime britannique; il peut être amélioré.

-Faciliter le réinvestissement des entrepreneurs, salariés clés ou dirigeants de start-up est essentiel dans la constitution d'un tissu de business angels français puissant. Outre le Plan d'épargne en actions (PEA), le principal outil pour ce faire a-ujourd'hui est la holding mais il présente des défauts majeurs

-L'assurance-vie, premier levier d'épargne des Français avec un encours de 1 600Md€ en mai 2016, connaît avec les contrats EuroCroissance et Vie-Génération, une tentative d'orientation partielle de cette épargne vers le capital-risque mais ils souffrent de la faiblesse actuelle des taux.

-Le crowdfunding connaît un essor important, avec 300M€ entre prêts, dons et augmentations

de capital (50M€), favorable à l'émergence. Toutefois, l'évolution de ce secteur étant extrêmement rapide et la France en retard sur le Royaume-Uni, il conviendra d'être agile d'un point de vue réglementaire. En 2014, les plates-formes britanniques ont levé 2,3Md€ (soit 79% des montants européens totaux) entre prêts, dons et augmentations de capital (ces dernières représentant 111 millions)