⇒ Caractéristiques du dirigeant :

48% ont 50 ans et plus, 46% entre 30 et 49 ans; peu ont moins de 30 ans (4%).64% ont un CAP/BEP, 21% un diplôme de l’enseignement supérieur, 13% le bac et 13% pas de diplôme ou au plus le CEP.

55% ont été formés par l’apprentissage (33% seulement dans le secteur fabrication, 40% dans le BTP).

⇒ Caractéristiques des entreprises :

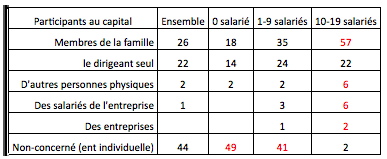

55% des entreprises sont organisées en société (54% les sans salarié, 61% les 1-9 salariés et 97% les 10-19 salariés); le dirigeant y est actionnaire principal dans 82% des cas; l’ouverture du capital est limitée le plus souvent à d’autres membres de la famille (26%) ou à des associés actifs dans l’entreprise; peu de salariés sont associés (1%).

Noter que les entreprises les plus récentes sont plus souvent en société (72% vs 51 pour les plus de 3 ans), du fait de la possibilité récente de choisir la société unipersonnelle.

30% des entreprises artisanales sont issues d’une reprise (17% des entreprises de moins de 3 ans, 33% des plus de 3 ans); il s’agit principalement de l’alimentation (68% les plus de 3 ans), des services (46%), moins de la fabrication (32%) et peu de la construction (15%).

11% sont à la tête d’autres entreprises (8 à 10% pour les 9 salariés et moins, 22% dans les entreprises de 10 à 19 salariés).

La clientèle est diversifiée, mais majoritairement en direction des particuliers (89%, moins la fabrication avec 63%); 55% ont une clientèle d’entreprises (72% la fabrication), 32% pour des collectivités. Une même entreprise peut avoir plusieurs types de clientèle.

Les marchés des entreprises sont majoritairement locaux (78% locaux, 35% régionaux), 16% nationaux, 6% à l’export (là encore une même entreprise peut avoir plusieurs localisations principales de leur clientèle). L’artisanat de fabrication est celui qui a les marchés les plus élargis : 36% des entreprises ont une clientèle nationale, 15% internationale.

⇒ La situation financière

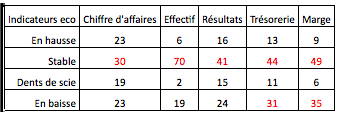

Comparativement aux 3 dernières années, la situation financière est stable pour 27% des entreprises, en amélioration pour 27% (24% pour les sans salarié, 31% pour les 1-9 salariés et 36% pour les 10 à 19 salariés) et dégradée pour 21% (25% les sans salarié), en dents de scie pour 22% (26% dans la fabrication, 25% les 1-9 salariés).Ces données sont confirmées quand on observe un ensemble d’indicateurs : il en est ainsi du chiffre d’affaires (53%), des résultats (57%), des marges (58%) et de la trésorerie (57%), mais l’effectif n’a pas bougé (70%); par contre 23% ont connu une baisse (dans le chiffre d’affaires, les effectifs, les résultats) et une situation plus dégradée en trésorerie (31%) et pour les marges (35%).

Les entreprises qui ont le plus souffert sont les sans salarié et celles de plus de 3 ans (hausses des charges sociales et fiscales, concurrence, hausse des coûts fournisseurs); celles qui ont le moins souffert sont les 10-19 salariés (sauf en ce qui concerne les marges).

Selon les secteurs d’activité, les entreprises de l’alimentation sont globalement les moins affectées, alors que les entreprises du BTP ont été les plus nombreuses à réduire leur effectifs; les entreprises de fabrication sont les plus touchées concernant l’évolution des marges et les entreprises de services par l’évolution de la trésorerie.

En ce qui concerne les marges, les entreprises qui les ont amélioré (9%), le doivent à l’augmentation des prix, au développement de nouveaux marchés, à la renégociation des prix fournisseurs, à la réduction des pertes ou à l’investissement dans du nouveau matériel.

En ce qui concerne la trésorerie, 29% disent avoir des problèmes (32% les sans salarié, 22% les 10-19 salariés, 30% les plus de 3 ans alors qu’ils n’étaient que 22% en 2013); au sein de ces 29%, les problèmes sont soit permanents (11%), soit fréquents (10%), moins souvent ponctuels (8%).

Les raisons invoquées sont la baisse du chiffre d‘affaires, le retard ou le défaut de paiement des clients, la baisse des marges; les entreprises du BTP font plus souvent face à des retards ou défauts de paiement (12%), de même que les entreprises de moins de 3 ans (12%).

Parmi les entreprises ayant des difficultés de trésorerie, les solutions envisagées sont pour 18% la mobilisation de leur découvert bancaire, pour 6% la sollicitation d’un prêt bancaire de trésorerie ; les cessions Dailly, l’affacturage ou le recours à un fonds d’investissement sont peu prisées, un peu plus pour les TPE de 10 à 19 salariés.

En ce qui concerne les délais de paiement, 57% bénéficient d’un paiement comptant (64% les sans salarié, 48% les 1-9 salariés et 30% les 10-19 salariés, 86% l’alimentation et 79% les services); 18% sont payés sous une semaine, 40% sous 30 jours, 30% au-delà (dont 13%, 45 jours et plus); le bâtiment et la fabrication le sont très majoritairement à 30 jours et plus.

33% des entreprises connaissent des retards de paiements répétés (38% dans le BTP et les services). ils sont plus fréquents dans les entreprises employeuses (38% dans les 1 à 9 salariés, 47% dans les 10 à 19 salariés). 16% connaissent des retards réguliers; 10% ont des impayés plusieurs fois l’an, voire fréquemment.

En termes d’outils utilisés, une entreprise sur deux dispose d’un tableau de bord pour le suivi de l’activité (55 et 68% pour les employeurs), 41% un compte de résultat prévisionnel (38 et 45% pour les employeurs), 33% un plan de trésorerie prévisionnel (38 et 45% pour les employeurs). La mise en place de ces outils augmente avec la taille des entreprises.

76 à 92% consultent régulièrement leur compte bancaire en ligne.

⇒ Les conseils sollicités

67% des entreprises confient leur comptabilité à un expert-comptable, 44% la font eux-mêmes, 12% ont recours à leur conjoint (19% dans l’alimentation), 3% à un salarié dédié dans l’entreprise (20% les plus de 10 salariés).

L’expert-comptable (ou l’association de gestion) est consulté en matière de gestion financière par 66% des entreprises; 26% consultent leur banque (22% pour les entreprises de moins de 3 ans); 18% font appel à leurs relations, peu à la Chambre des Métiers ou à une organisation professionnelle (3%). L’ancienneté de l’entreprise n’a pas d’impact.

L’expert-comptable (ou l’association de gestion) est consulté en matière de gestion financière par 66% des entreprises; 26% consultent leur banque (22% pour les entreprises de moins de 3 ans); 18% font appel à leurs relations, peu à la Chambre des Métiers ou à une organisation professionnelle (3%). L’ancienneté de l’entreprise n’a pas d’impact.

⇒ Les relations avec la banque

82% n’ont qu’une seule banque; les entreprises ayant le plus diversifié leurs banques sont notamment les entreprises de plus de 3 ans (20%, contre 11% les moins de 3 ans) et les entreprises de plus de 10 salariés (77%).

Parmi les entreprises ayant sollicité un prêt dans les 12 derniers mois, 75% d’entre elles n’ont consulté qu’une banque. La mise en concurrence est plus fréquente chez les entreprises de plus de 10 salariés (41% ont consulté plusieurs banques) et parmi les jeunes entreprises (37%). Au final, 22% des entreprises ont obtenu leur prêt auprès d’un nouvel établissement bancaire (30% des entreprises de moins de 3 ans).

Les relations bancaires sont sans problème pour 69% des entreprises (24% très satisfaits, 8% pas satisfaits); les plus satisfaits sont les plus utilisateurs (81% les 10 à 19 salariés, dont 31% très et 76% les 1-9 salariés dont très 25); les entreprises sans salarié sont les plus mécontentes (36%).

79% ont rencontré leur conseiller bancaire au cours des 12 derniers mois (87 et 86% les employeurs, 84% les moins de 3 ans).

Les rendez-vous sont plus souvent initiés par les entreprises (67%) que par les conseillers bancaires (40%, 54% pour les 10-19 salariés). Plus la taille de l’entreprise est élevée, plus la banque est proactive dans la relation.

La période récente a été marquée par une diminution des taux d’intérêt, soulignée par 36% des entreprises (une hausse par 8%); 48% font par contre état d’une hausse des frais, 25% d’une hausse des garanties demandées et 17% d’une hausse des délais d’instruction.

Parmi les dirigeants ayant sollicité un prêt, 46% ont monté le dossier du prêt, seul; 18% ont fait appel à leur expert-comptable (29% pour les entreprises de moins de trois ans) et 36% à une autre structure (principalement le conseiller bancaire et de façon marginale les organismes d’accompagnement).

Parmi les entreprises ayant sollicité un prêt dans les 12 derniers mois, 75% d’entre elles n’ont consulté qu’une banque. La mise en concurrence est plus fréquente chez les entreprises de plus de 10 salariés (41% ont consulté plusieurs banques) et parmi les jeunes entreprises (37%). Au final, 22% des entreprises ont obtenu leur prêt auprès d’un nouvel établissement bancaire (30% des entreprises de moins de 3 ans).

Les relations bancaires sont sans problème pour 69% des entreprises (24% très satisfaits, 8% pas satisfaits); les plus satisfaits sont les plus utilisateurs (81% les 10 à 19 salariés, dont 31% très et 76% les 1-9 salariés dont très 25); les entreprises sans salarié sont les plus mécontentes (36%).

79% ont rencontré leur conseiller bancaire au cours des 12 derniers mois (87 et 86% les employeurs, 84% les moins de 3 ans).

Les rendez-vous sont plus souvent initiés par les entreprises (67%) que par les conseillers bancaires (40%, 54% pour les 10-19 salariés). Plus la taille de l’entreprise est élevée, plus la banque est proactive dans la relation.

La période récente a été marquée par une diminution des taux d’intérêt, soulignée par 36% des entreprises (une hausse par 8%); 48% font par contre état d’une hausse des frais, 25% d’une hausse des garanties demandées et 17% d’une hausse des délais d’instruction.

Parmi les dirigeants ayant sollicité un prêt, 46% ont monté le dossier du prêt, seul; 18% ont fait appel à leur expert-comptable (29% pour les entreprises de moins de trois ans) et 36% à une autre structure (principalement le conseiller bancaire et de façon marginale les organismes d’accompagnement).

⇒ le financement de l’entreprise

Hors l’autofinancement, les financements autres proviennent :

- du dirigeant (29%) et de prêts familiaux ou amicaux (8%),

- des banques via le découvert (36%), les prêts bancaires (27%),

- mais aussi du leasing (12%), de l’affacturage (4%), de l’escompte et des Dailly (5%)

- et par ailleurs des fournisseurs, via un crédit commercial ou un prêt (10%)

- ou d’une aide publique (6%)

Les jeunes entreprises font plus appel au prêt bancaire (36%), au capital familial et relationnel (12%) et aux aides publiques (12%), alors que les plus de 3 ans ont plus recours aux financements externes (en hausse entre 2013 et 2016).

Le renforcement des fonds propres s’est fait par l’injection de fonds personnels (29%), de prêts familiaux (8%), voire de prêts fournisseurs (4%).

Les besoins de trésorerie ont eu recours au découvert (26%) ou à un prêt de trésorerie (6%), voire un crédit fournisseur (6%) ou encore le Dailly (5%) et l’affacturage (4%).

Les investissements de production ont fait appel au prêt bancaire (21%) et au leasing (12%).

Noter que 28% des entreprises déclarent avoir reporté ou abandonné des projets d’investissement, en raison de difficultés de financement. Ces reports diminuent avec la taille des entreprises (23% dans les entreprises de 10-19 salariés vs 26 et 30% pour les autres tailles). Ils portent quasi-exclusivement sur des projets d’investissement matériels.

- du dirigeant (29%) et de prêts familiaux ou amicaux (8%),

- des banques via le découvert (36%), les prêts bancaires (27%),

- mais aussi du leasing (12%), de l’affacturage (4%), de l’escompte et des Dailly (5%)

- et par ailleurs des fournisseurs, via un crédit commercial ou un prêt (10%)

- ou d’une aide publique (6%)

Les jeunes entreprises font plus appel au prêt bancaire (36%), au capital familial et relationnel (12%) et aux aides publiques (12%), alors que les plus de 3 ans ont plus recours aux financements externes (en hausse entre 2013 et 2016).

Le renforcement des fonds propres s’est fait par l’injection de fonds personnels (29%), de prêts familiaux (8%), voire de prêts fournisseurs (4%).

Les besoins de trésorerie ont eu recours au découvert (26%) ou à un prêt de trésorerie (6%), voire un crédit fournisseur (6%) ou encore le Dailly (5%) et l’affacturage (4%).

Les investissements de production ont fait appel au prêt bancaire (21%) et au leasing (12%).

Noter que 28% des entreprises déclarent avoir reporté ou abandonné des projets d’investissement, en raison de difficultés de financement. Ces reports diminuent avec la taille des entreprises (23% dans les entreprises de 10-19 salariés vs 26 et 30% pour les autres tailles). Ils portent quasi-exclusivement sur des projets d’investissement matériels.

⇒ De façon plus fine, observons les modalités de financement :

-En premier lieu l’autofinancement la première source mobilisée (par 36% des entreprises vs 28% en 2013 pour les >3 ans). La part d’entreprises autofinançant intégralement leurs projets est plus élevée dans les entreprises de 10 à 19 salariés (49%), et dans le secteur de la fabrication (44%).

L’autofinancement est mobilisé dans la majorité des cas pour des investissements d’équipements (renouvellement notamment); seulement 2% des entreprises autofinancent un effort commercial, 1% des projets de création/innovation; les autres projets mentionnés sont principalement un apport de trésorerie pour faire face aux charges (RSI, salaires, fournisseurs…), le suivi de formations et des investissements de mise aux normes.

Pour 51% des projets, le montant est inférieur à 10 K€; 31% ont financé des projets entre 10 et 20K€, 18% plus de 20K€

- Les fonds personnels (29% des dirigeants, mais seulement 15% des 10-19 salariés et 32% des sans salarié)

– La mobilisation de prêts familiaux/amicaux (7%) et des prêts fournisseurs (4%) est plus élevée chez les jeunes entreprises (10 et 12%), dans les entreprises sans salarié (8 et 5%) et dans les entreprises des services (10 et 5%). Ils sont moins fréquents dans les entreprises de plus de 10 salariés (4 et 0%).

- 68% des entreprises artisanales ont une autorisation de découvert ou une ligne de crédit (54% les plus de 3 ans); pour 38%, celle-ci couvre bien les besoins (32% les moins de 3 ans)

Le montant de découvert autorisé est insuffisant pour 14% des entreprises >3 ans et 5% des entreprises < 3 ans); 36% ont eu recours au découvert (25% les moins de 3 ans, 39% les plus de 3 ans).

6% des entreprises se sont vues refuser une autorisation de découvert (10% des entreprises de moins de 3 ans).

- Le leasing est utilisé en moyenne par 12% des dirigeants (7% en 2013); il l’est par 36% des 10-19 salariés.

- Les aides publiques (6%) sont surtout des aides à l’emploi : le taux est plus élevé chez les jeunes entreprises (10%), mais plus faible parmi les entreprises sans salarié (3%) et dans les activités de services.

L’autofinancement est mobilisé dans la majorité des cas pour des investissements d’équipements (renouvellement notamment); seulement 2% des entreprises autofinancent un effort commercial, 1% des projets de création/innovation; les autres projets mentionnés sont principalement un apport de trésorerie pour faire face aux charges (RSI, salaires, fournisseurs…), le suivi de formations et des investissements de mise aux normes.

Pour 51% des projets, le montant est inférieur à 10 K€; 31% ont financé des projets entre 10 et 20K€, 18% plus de 20K€

- Les fonds personnels (29% des dirigeants, mais seulement 15% des 10-19 salariés et 32% des sans salarié)

– La mobilisation de prêts familiaux/amicaux (7%) et des prêts fournisseurs (4%) est plus élevée chez les jeunes entreprises (10 et 12%), dans les entreprises sans salarié (8 et 5%) et dans les entreprises des services (10 et 5%). Ils sont moins fréquents dans les entreprises de plus de 10 salariés (4 et 0%).

- 68% des entreprises artisanales ont une autorisation de découvert ou une ligne de crédit (54% les plus de 3 ans); pour 38%, celle-ci couvre bien les besoins (32% les moins de 3 ans)

Le montant de découvert autorisé est insuffisant pour 14% des entreprises >3 ans et 5% des entreprises < 3 ans); 36% ont eu recours au découvert (25% les moins de 3 ans, 39% les plus de 3 ans).

6% des entreprises se sont vues refuser une autorisation de découvert (10% des entreprises de moins de 3 ans).

- Le leasing est utilisé en moyenne par 12% des dirigeants (7% en 2013); il l’est par 36% des 10-19 salariés.

- Les aides publiques (6%) sont surtout des aides à l’emploi : le taux est plus élevé chez les jeunes entreprises (10%), mais plus faible parmi les entreprises sans salarié (3%) et dans les activités de services.

⇒ Le cas particulier des prêts bancaires

- 27% des entreprises ont sollicité un prêt bancaire ces 12 derniers mois : 36% sont des entreprises de moins de 3 ans et 24% des entreprises de plus de 3 ans (19% en 2013).

Le recours croît avec la taille des entreprises (21% les sans salarié, 34% les 1-9 salariés, 48% les 10-19 salariés).

- Le montant moyen des prêts demandés est de 50 K€ (37 à 39 pour les moins de 5 ans et 58K€ pour les 6 ans et plus), mais la moitié porte sur un montant inférieur ou égal à 20K€ (16% moins de 10K€, 33% de 10 à 20K€), 29% de 20 à 50K€, 22% au-delà.

Le montant croit avec la taille de l’entreprise (110 K€ en moyenne pour les entreprises de 10 à 19 salariés vs 41 à 49K€ pour les autres tailles).

- Les demandes de prêts concernent principalement des investissements d’équipements (11%), l’achat d’équipements nouveaux permettant un saut technologique (5% mais 11% pour les moins de 3 ans), des achats de véhicule professionnel (7%), un projet immobilier (6%); les entreprises n’empruntent que marginalement pour leurs projets d’innovation ou de développement commercial.

- 45% des entreprises ayant sollicité un crédit bancaire ont déjà d’autres crédits bancaires en cours de remboursement (31% pour les entreprises de moins de 3 ans, 50% les plus de 3 ans); la part d’entreprises ayant une dette bancaire augmente avec la taille des entreprises.

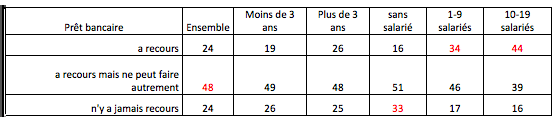

Mais le recours au prêt bancaire se fait quand l’entreprise ne peut pas faire autrement selon 48% des répondants; 26% des entreprises déclarent d’ailleurs ne jamais solliciter un prêt bancaire; par contre, 24% des entreprises sollicitent un prêt pour chaque projet (33% dans l’alimentation).

Le recours croît avec la taille des entreprises (21% les sans salarié, 34% les 1-9 salariés, 48% les 10-19 salariés).

- Le montant moyen des prêts demandés est de 50 K€ (37 à 39 pour les moins de 5 ans et 58K€ pour les 6 ans et plus), mais la moitié porte sur un montant inférieur ou égal à 20K€ (16% moins de 10K€, 33% de 10 à 20K€), 29% de 20 à 50K€, 22% au-delà.

Le montant croit avec la taille de l’entreprise (110 K€ en moyenne pour les entreprises de 10 à 19 salariés vs 41 à 49K€ pour les autres tailles).

- Les demandes de prêts concernent principalement des investissements d’équipements (11%), l’achat d’équipements nouveaux permettant un saut technologique (5% mais 11% pour les moins de 3 ans), des achats de véhicule professionnel (7%), un projet immobilier (6%); les entreprises n’empruntent que marginalement pour leurs projets d’innovation ou de développement commercial.

- 45% des entreprises ayant sollicité un crédit bancaire ont déjà d’autres crédits bancaires en cours de remboursement (31% pour les entreprises de moins de 3 ans, 50% les plus de 3 ans); la part d’entreprises ayant une dette bancaire augmente avec la taille des entreprises.

Mais le recours au prêt bancaire se fait quand l’entreprise ne peut pas faire autrement selon 48% des répondants; 26% des entreprises déclarent d’ailleurs ne jamais solliciter un prêt bancaire; par contre, 24% des entreprises sollicitent un prêt pour chaque projet (33% dans l’alimentation).

- Les principales raisons pour ne pas solliciter de prêt bancaire sont l’autocensure par anticipation du refus, le fait d’avoir une trésorerie suffisante, d’avoir un prêt en cours, et parce que les projets sont estimés non finançables par prêt bancaire, enfin l’incapacité à rembourser. Quelques entreprises jugent également l’emprunt bancaire moins intéressant que le leasing.

- 83% des demandes de prêt ont été acceptés; celui-ci a été accordé partiellement dans 5% des cas et refusé dans 11% (en légère hausse par rapport à 2013). Les entreprises sans salarié ont un taux d’accord total moins élevé (77%), de même que les entreprises du BTP (80%). Le taux de refus atteint 31% pour les prêts de trésorerie.

Pour 54%, le délai de réponse relatif au refus a été inférieur à une semaine, pour 35% entre 1 et 3 semaines et pour 10% plus de 3 semaines.

Une explication orale a été donnée dans tous les cas aux entreprises employeuses, mais seulement à une entreprise sans salarié sur deux. Un rendez-vous avec le responsable de la banque a de même été proposé à la moitié des entreprises employeuses, mais pas aux entreprises sans salarié.

Les principales raisons évoquées étaient le manque de solidité financière (62%), les garanties insuffisantes (15%), trop de remboursements en cours (4%) et 18% aucune raison.

- Une garantie est demandée dans 29% des cas; dans 56% des cas, la garantie demandée est celle du patrimoine personnel du dirigeant; noter que les demandes de garantie sont en hausse pour les entreprises de plus de 3 ans (29% contre 22% en 2013).

⇒ La stratégie à 2 ans

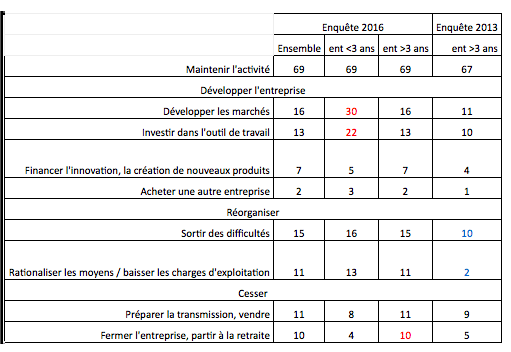

Les entreprises de plus de 3 ans sont plus nombreuses qu’en 2013 à envisager de cesser ou transmettre leur activité (21% contre 14% en 2013), à être en difficulté (15% contre 10%), à vouloir rationaliser les coûts (11% des entreprises contre 2%). Mais dans le même temps, celles affichant des projets de développement, progressent dans les 4 items proposés.

Les freins au développement cités sont toujours les mêmes, sans qu’il y ait de nettes différences selon l’ancienneté ou la taille : poids de la réglementation (26%), difficultés de financement (19%), difficulté d’accès à de nouveaux marchés (12%), désir de ne pas grandir trop vite (9%, mais 4 seulement pour les 10-19 salariés), difficulté d’embauche (7%, notamment pour les employeurs 10 à 12%).

"Pratiques et besoins de financement des entreprises artisanales ", ISM et DGE, lu avril 2018

Méthodologie : l’échantillon comprend 1600 entreprises. Il a été structuré par quotas, de façon à analyser les comportements des entreprises :

-en fonction de leur ancienneté : moins de 3 ans (28%), plus de 3 ans (72% dont 3-5 ans 14% et 6 ans et plus 58%); les sans salarié sont 49% à avoir au plus 6 ans vs 22 à 27% pour les autres tailles. Les entreprises en société sont plus jeunes (53% au plus 6 ans) vs les entreprises individuelles (23%).

-selon 4 grands secteurs d’activité de l’artisanat (alimentation, BTP, fabrication, services) avec 400 interrogés par secteur

-selon les tailles : pas de salarié (34%), de 1 à 9 salariés (49%), de 10 à 19 salariés (17%).

Cet échantillon comprend : 458 entreprises déjà enquêtées en 2013, 557 entreprises ayant sollicité un prêt bancaire, 246 entreprises en développement (se déclarant en croissance et ayant accru leurs effectifs de plus de 2 personnes ces 2 dernières années).

Dommage que les entreprises en développement n’aient pas fait l’objet d’une analyse spécifique.

« Lire d’autres articles et analyses sur l'entreprenariat TPE / PME de notre expert André Letowski »