De fait, la demande intérieure en produits manufacturés ralentit nettement: +1,4%, après +4,2% en 2016 et +3,5% en 2015; la consommation des ménages décélère (1,7% après +2% en 2016).

La production manufacturière en volume progresse de 1,9% (vs +1,6% en 2016), particulièrement dans le secteur fabrication de produits informatiques, électroniques et optiques (+6,1%), la fabrication de matériels de transport (+4,6%), notamment dans la construction automobile et aéronautique, les industries chimique et pharmaceutique (+3,9% et +3,7%).

Elle régresse dans la fabrication de textiles, habillement, cuir et chaussures (–1,6%), et les IAA (-0,5%).

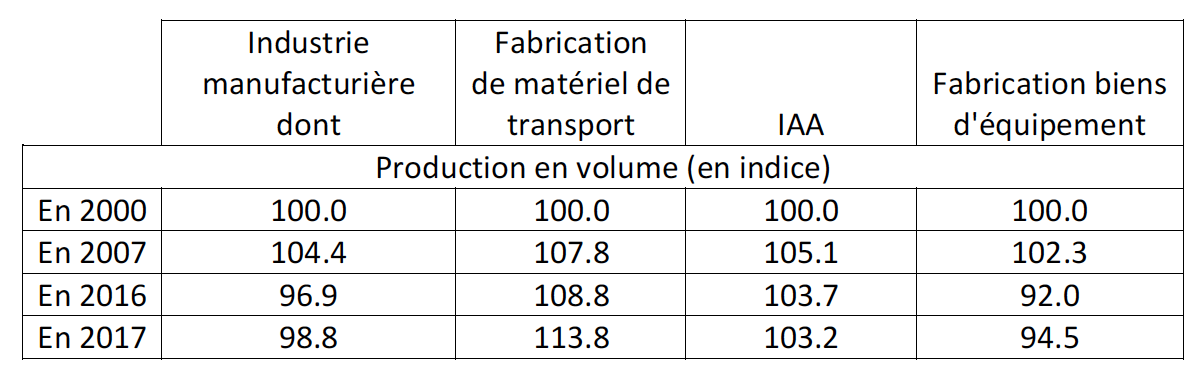

Comparé à 2 000 (indice 100), la production en volume diminue atteignant l’indice de 98,8 en 2017 (en baisse de 1,2%), après avoir atteint l’indice de 104,4 en 2007.

En 2017, comparé à 2000, l’indice est de 113,8 pour le matériel de transport, 103,2 pour les IAA et 94,5 pour la fabrication de biens d’équipement.

Les gains de productivité apparente du travail atteignent 2,4%, vs 3,4% dans l’avant-crise.

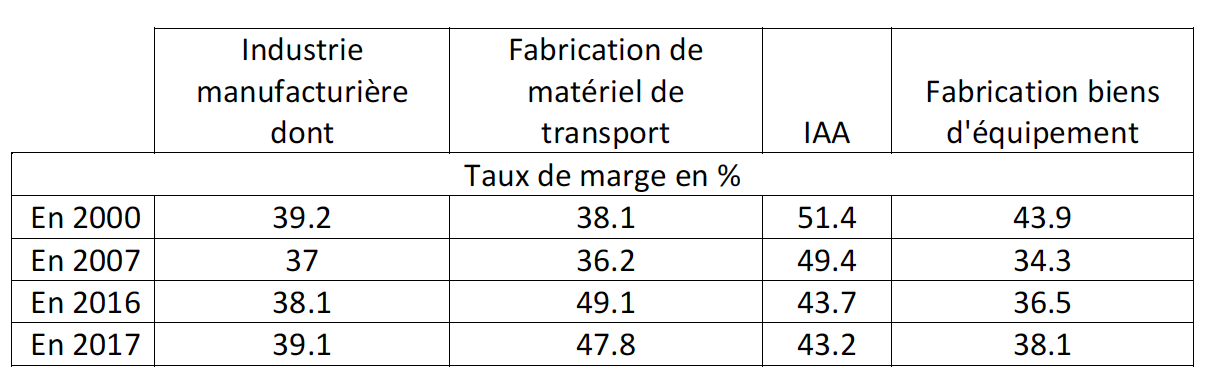

Ils sont utilisés dans la restauration du taux de marge (39,1%, au même niveau qu’en 2000), alors que la hausse des frais de personnel demeure faible (1,3%). Les taux sont de 47,8% dans le matériel de transport (vs 38,1 en 2000), de 43,2% dans les IAA (vs 51,4 en 2000), et de 38,1% dans le matériel d’équipement (vs 43,9 en 2000); ces deux derniers secteurs ont connu des baisses des taux de marge au regard des années antérieures.

Ils sont utilisés dans la restauration du taux de marge (39,1%, au même niveau qu’en 2000), alors que la hausse des frais de personnel demeure faible (1,3%). Les taux sont de 47,8% dans le matériel de transport (vs 38,1 en 2000), de 43,2% dans les IAA (vs 51,4 en 2000), et de 38,1% dans le matériel d’équipement (vs 43,9 en 2000); ces deux derniers secteurs ont connu des baisses des taux de marge au regard des années antérieures.

4 branches s’avèrent plus dynamiques : les vêtements, les cuirs et les chaussures, les produits chimiques (incluant les parfums et cosmétiques), avec un peu plus de 6%, en partie grâce à la reprise du marché chinois pour les produits de luxe, les ventes de matériels de transport avec 5,3% (notamment l’industrie automobile sur les marchés allemand, belge et espagnol et les matériels aéronautique et spatial vers l’Asie), alors que les exportations de navires reculent, tout en se maintenant à un niveau élevé; enfin, les exportations de produits agroalimentaires rebondissent grâce aux ventes de vin et de cognac vers les États-Unis et la Chine et de produits laitiers vers la Chine.

Toutefois, le déficit commercial se dégrade fortement (500,3Md€ soit -29,6Md€ en 2017 après -22,9Md€ en 2016), notamment dans les biens d’équipement, mais aussi les matériels de transport (importation des moteurs Rolls Royce, mais aussi celles des marques automobile Dacia, Seat, Skoda et Mercedes, grâce à leurs petites voitures citadines).

Entre 2000 et 2 006, le solde était positif (notamment entre 2001 et 2003 avec en moyenne 19,5Md€) pour se dégrader ensuite et atteindre 31,9Md€ en 2011 et une moyenne de 17,5Md€ entre 2007 et 2017.

En valeur, le solde du commerce extérieur s’améliore dans 4 branches : l’industrie chimique (+1,8Md€), les industries agroalimentaires (+0,6Md€ en un an), l’industrie pharmaceutique (+0,1Md€), et la fabrication de matériels de transport.

Par contre le déficit est important dans le secteur des produits informatiques, électroniques et optiques (16,2Md€) et dans celui de l’habillement et cuir (14,4Md€).

2,8 millions de salariés travaillent dans le secteur de l’industrie manufacturière (11% de l’ensemble de l’économie.).

Comparé à 2000 (indice 100), l’emploi salarié hors intérim a particulièrement chuté dans la fabrication des biens d’équipement (indice 69,2 en 2017), moins dans la fabrication des matériels de transports (80), peu dans les IAA (97,3) conduisant à un indice pour la totalité de l’industrie manufacturière, de 74,1.

Noter que le taux de recours à l’intérim est de 9,9%.

L’industrie crée à nouveau des emplois, hors intérim (+5 400, soit +0,2% en un an) pour la première fois depuis 2000.

Le recours à l’intérim (+39 800 en un an; 7 fois plus que les créations nettes) reste donc privilégié et est en nette accélération : +15% en 2017 après +7,4% en 2016. et +10,1% en 2015.

"L’industrie manufacturière en 2017 : des créations d’emploi malgré une croissance en demi-teinte ", Insee première N° 1706, juillet 2018

Méthodologie : L’étude mobilise 4 sources principales : les comptes nationaux annuels, les estimations d’emploi de l’Insee (effectifs salariés), la Dares (déclarations sociales nominatives) et Pôle emploi (déclarations des agences d’intérim).

« Lire d’autres articles et analyses sur l'entreprenariat TPE / PME de notre expert André Letowski »