⇒ Comment a évolué le revenu disponible brut des Français ?

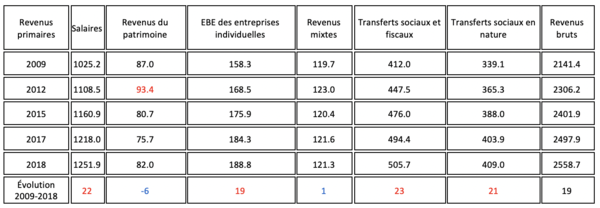

Entre 2009 et 2018, il a augmenté de 19 %. Il est composé par :♦ Les revenus primaires regroupent la rémunération des salariés, les revenus de la propriété ainsi que l’excédent brut d’exploitation (EBE) des entreprises individuelles et les revenus mixtes.

En 10 ans, la rémunération des salariés et l’excédent brut d’exploitation des entreprises individuelles ont fortement augmenté, respectivement de +22 % et +19 % ; les revenus mixtes bruts se sont stabilisés (+1 %), et les revenus de la propriété ont diminué de -6 %. Le solde des revenus primaires est passé de 1 390,2Md€ en 2009 à 1 644Md€ en 2018 (+18 %).

♦ Les transferts sociaux et fiscaux

Ils regroupent les prestations sociales (pensions de retraite, remboursement des frais liés à la maladie, allocations familiales, indemnisations du chômage, les indemnités d’assurance nettes des primes…). En additionnant les transferts sociaux et fiscaux aux revenus primaires, on obtient ce qu’on appelle les revenus bruts.

Le montant des prestations sociales a augmenté de + 24%, passant de 407,8 milliards d’euros en 2009 à 504,9 milliards d’euros en 2018. Les transferts sociaux en nature (médicaments, soins éducation….) ont augmenté de 21%.

Les revenus bruts totaux augmentent de 19 % entre 2009 et 2018, passant de 2 141,4Md€ à 2 558,7Md€. Les salaires et revenus des entrepreneurs individuels représentent 73 % des revenus totaux et les transferts sociaux et fiscaux 23,5 %.

L’évolution des charges

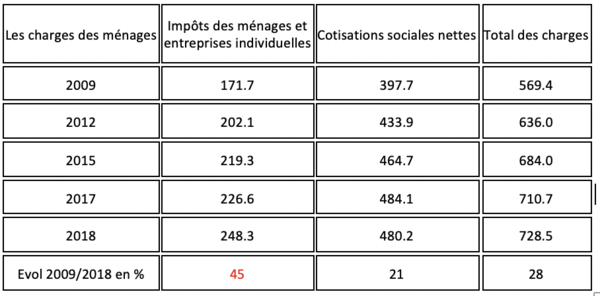

♦ Les impôts et cotisations sociales nettesIls comprennent l’impôt sur le revenu des personnes physiques, l’impôt sur les sociétés (pour les entreprises individuelles seulement), la contribution sociale généralisée (CSG), la contribution au remboursement de la dette sociale (CRDS), la taxe d’habitation, l’impôt sur la fortune immobilière et la taxe foncière, et les cotisations sociales (versements aux administrations de sécurité sociale et aux régimes privés).

Les impôts payés par les ménages et les entreprises individuelles passent de 171,7Md€ en 2009 à 248,3Md€ en 2018, soit une hausse de +45 % en 10 ans. Le montant des cotisations sociales nettes payées par les ménages s’élèvent à 480,2Md€ en 2018 (+21 % par rapport à 2009).

L’ensemble des charges payées par les ménages ont ainsi augmenté de 28 % entre 2009 et 2018, passant de 583,9Md€ en début de période à 751,9Md€ en 2018.

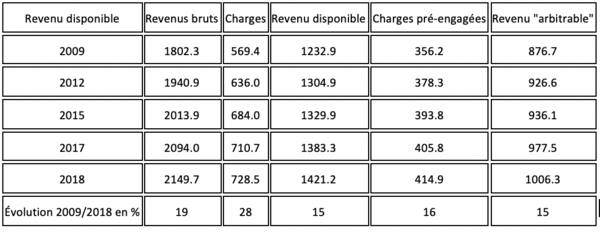

⇒ Le revenu disponible brut

Il correspond au revenu brut (revenu primaire auquel on ajoute les transferts sociaux et fiscaux), dont on soustrait le total des charges (impôts et cotisations sociales)Le revenu disponible brut passe de 1 232,9Md€ en 2009 à 1 421,2Md€ en 2018 (+15 %), augmentant moins rapidement que les revenus bruts (+15 % contre +19 %), alors que les charges augmentent de 28 %.

Si l’on retire les dépenses de consommation pre-engagées (dépenses liées au logement, services de télécommunication, frais de cantine, services de télévision, assurances hors assurance-vie, services financiers), évaluées par l’Insee à 414,9Md€ en 2018 (en hausse de 16 %), le revenu « arbitral » progresse de 15 %.

⇒ Comment ont évolué les prix ?

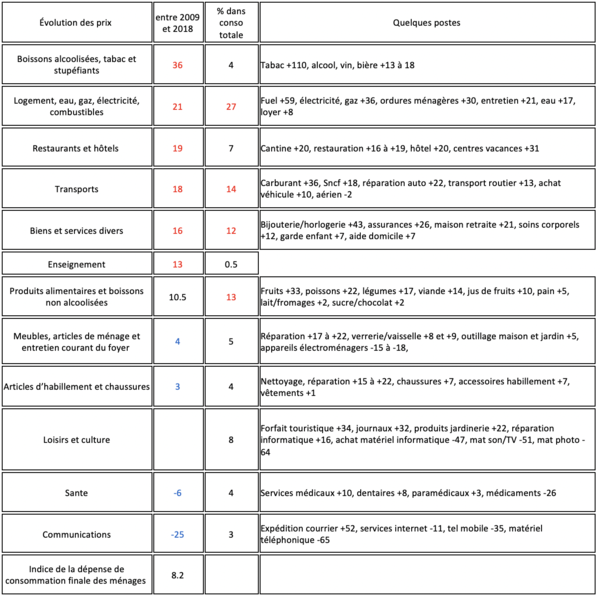

Pour estimer l’évolution des prix dans le calcul du pouvoir d’achat, l’INSEE utilise l’indice du prix de la dépense de consommation finale des ménages ; ce dernier est passé de 95 en 2009 à 102,8 en 2018, soit une hausse moyenne de +8,2 %.

Entre 2012 et 2013, le pouvoir d’achat se dégrade fortement, ce qui est dû à une baisse du revenu disponible brut (- 0,5 %) combiné à une hausse des prix de + 0,7 %. Entre 2013 et 2014, le pouvoir d’achat repart à la hausse avec une augmentation de + 1,2 % due à une stabilisation des prix (+ 0,1 %) et une forte hausse du revenu disponible brut (+ 1,3%).

Finalement, sur 10 ans, le pouvoir d’achat a augmenté de + 7,1 %, ce qui correspond à une hausse de + 0,7 % par an en moyenne.

Le pouvoir d’achat a donc bien augmenté ces dix dernières années, et pourtant ce n’est pas le ressenti des consommateurs aujourd’hui. Cette différence peut s’expliquer par différents biais psychologiques et statistiques.

Pour en savoir davantage : https://www.inc-conso.fr/content/levolution-du-pouvoir-dachat-entre-2009-et-2018

"L’évolution du pouvoir d’achat entre 2009 et 2018", Institut National de la Consommation, lu août 2019

Définition : Selon l’INSEE, « le pouvoir d’achat correspond au volume de biens et services qu’un revenu permet d’acheter ». Le pouvoir d’achat va donc en premier lieu dépendre de l’évolution du revenu disponible brut. Dans un second temps, il faut aussi faire attention aux variations de prix sur les produits et services que nous consommons, ceux-ci n’étant pas figés dans le temps. Ces variations de prix sont mesurées par l’inflation ou l’indice des prix à la consommation.

Le revenu disponible brut permet de déterminer la somme d’argent dont on dispose pour consommer ou épargner (le salaire ou le revenu lié à une activité non salariée, les revenus du patrimoine : revenus de location, intérêts, les prestations sociales reçues); pour le calculer, il faut soustraire aux revenus qu’on gagne, les charges qu’on a à payer.

L’EBE et les revenus mixtes des entreprises individuelles correspondent au solde du compte d’exploitation de l’entreprise. Ils contiennent deux éléments indissociables : la rémunération du travail effectué par le propriétaire et éventuellement les membres de sa famille, et son profit en tant qu’entrepreneur.

Les revenus de la propriété sont ceux que reçoit le propriétaire d’un actif financier ou d’un actif corporel qu’il n’a pas produit en échange de sa mise à disposition à un autre individu (dividendes versés par les sociétés, intérêts, les loyers des terrains et logements, diminués des revenus versés par le propriétaire pour l’acquisition du bien).