⇒ Le taux de prélèvement obligatoire en France comparé à 3 pays européens

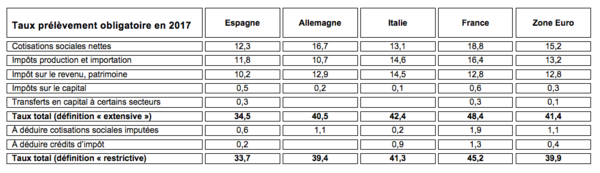

Dans la définition du Système Européen de Comptabilité Nationale, au cours de la période 1995-2018, le taux de prélèvement global a augmenté en France de 42 % du PIB en 1995 à 46,5 % en 2018, soit de 4,5 points de PIB.Il est à comparer à 33,9 % en Espagne, 39,4 % en Allemagne, 42,2 % en Italie, et 40,3 % en moyenne de la zone euro. L’écart entre la France et la zone euro, de 6,2 points en 2017, s’est réduit à 5,9 points en 2018.

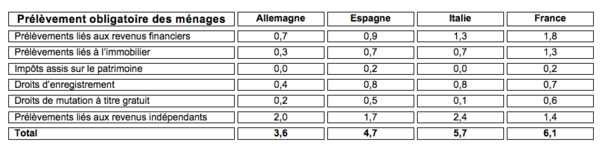

⇒ Les impôts et charges liés aux ménages

Au cours de la période 1995-2017, les impôts liés au capital des ménages sous toutes leurs formes (hors impôt sur le revenu et cotisations sociales des travailleurs indépendants) sont passés de 2,5 % du PIB à 4,7% (+80 %). Ce poids des prélèvements en France était en 2017 près de 50 % au-dessus du taux de l’Italie et de l’Espagne, et près de 3 fois plus élevé que le taux de l’Allemagne.

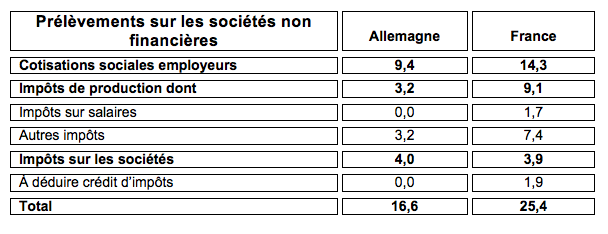

⇒ Les impôts et charges liées aux entreprises

Les sociétés non financières ont des taux de prélèvement obligatoire de 25,4 % en France (16,6 en Allemagne), dont les cotisations sociales employeurs (14,3 %) , les impôts production qui vont être détaillés ci-dessous et les impôts sur les sociétés (2 %).Les impôts de production sont les impôts et taxes qui grèvent les prix de revient des entreprises. Ils représentaient en 2017, 9,1 % de la valeur ajoutée des sociétés non financières en France contre 3,2 % en Allemagne, soit une surcharge de plus de 60Md€ sur les entreprises Françaises. Le poids des impôts de production n’a pas diminué en 2018 en France.

Pour en savoir davantage : http://www.rexecode.fr/

"Le poids des prélèvements obligatoires en France et dans trois grands pays européens ", Rexecode, document de travail N°72, octobre 2019

Méthodologie : les 2 sources principales d’information sur les prélèvements obligatoires sont, d’une part la base de données Taxation Trends in the European Union, disponible jusqu’en 2017, d’autre part les comptes nationaux qui incluent l’année 2018. Ces deux sources sont cohérentes, mais elles sont présentées dans des nomenclatures différentes et les comparaisons fiscales nécessitent pour des comparaisons détaillées de disposer des deux ensembles de données.