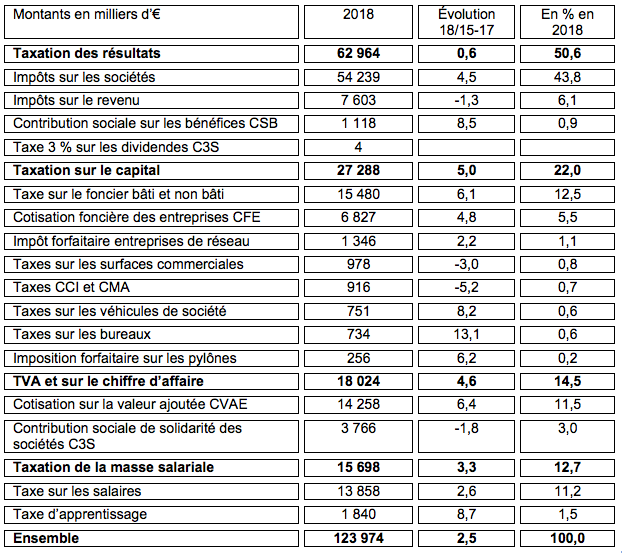

Cette fiscalité se répartie entre la taxation sur les résultats, essentiellement l’impôt société et sur le revenu pour les entreprises individuelles (50,8 %), la taxation du capital (22 %), celle du chiffre d’affaires et de la valeur ajoutée (14,5 %) et celle de la masse salariale (12,7 %).

Les impôts les plus importants sont l’impôt société (43,8 % de ces impôts), la taxe sur le foncier bâti et non bâti (12,5 %), la cotisation sur la valeur ajoutée CVAE (11,5 %) et la taxe sur les salaires (11,2 %), correspondant à 79% des impôts concernés.

Entre 2018 et la moyenne 2015-2017 ont le plus progressé les taxes sur les bureaux (+13,1 %), la taxe d’apprentissage (+8,7 %), la contribution sociale sur les bénéfices CSB (+8,5 %), la taxe sur véhicules de société (+8, %), la cotisation sur la valeur ajoutée CVAE (+6,4 %), la taxe sur le foncier bâti et non bâti (+6,1 %).

A été supprimé la taxe sur les dividendes ; ont régressé par ailleurs, de façon conséquente les taxes pour frais de CCI et CMA (-5,2 %).

Les impôts société

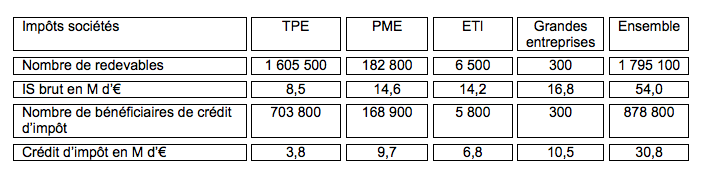

Les impôts société concernent 1 795 100 entreprises (1,9 million y sont assujetties) dont 1,6 million de TPE ; hors les TPE qui ne sont bénéficiaires d’un crédit d’impôt (impact du CICE) qu’à hauteur de 44 %, les autres tailles le sont entre 92 et 100 %.Parmi les redevables, 98 % sont des sociétés indépendantes et 130 000 sont membres d’un groupe fiscal (34 000 groupes).

La base imposable est stable et s’élève de manière cumulée à 161,2Md€.

49 % déclarent un résultat fiscal positif mais des disparités existent selon la taille de l’entreprise : 47 % des TPE, 60 % des PME et de l’ordre de 75 % pour les grandes entreprises.

En 2017, le montant de l’IS brut s’élève à 54Md€ (+ 4 % par rapport à 2016) ; il ne comprend pas les contributions exceptionnelle et additionnelle (4,6Md€) dues par les redevables déclarant des chiffres d’affaires hors taxes supérieur à 1Md€.

La baisse progressive du taux de 33,3 % à 25 % à l’horizon 2022 est en partie amorcée. Pour l’ensemble des PME redevables ayant bénéficié de l’application du taux à 28 % à un montant limité de leur résultat imposable (36 880 € au maximum), cette diminution permet une économie d’impôt d’environ 300M€ par rapport à l’impôt calculé selon la législation antérieure.

Au titre de 2017, les créances fiscales s’élèvent ainsi à 30,8Md€. Le total des créances croît de manière importante (+ 16 %) par rapport à l’année 2016 en raison de la forte augmentation du montant du CICE qui s’établit pour 2017 à 20,8Md€ (+ 21 %).

51,6 % de la fiscalité directe des entreprises est affectée à l’État (vs 54,1 % en 2017) ; la part affectée au financement des collectivités locales progresse de deux points (31,4 % en 2018).

Pour en savoir davantage : https://www.insee.fr/

Source : "Les entreprises en France, édition 2019", Insee, lu décembre 2019

Dans cet ouvrage, consulter le chapitre “3.8 Impôt sur les sociétés” et le chapitre “3.9 Vision globale sur la fiscalité directe portant…”.