Bpifrance

L’action de Bpifrance en direction des TPE/PME : Bpifrance a soutenu près de 340 000 TPE et PME françaises depuis 2013, contribuant directement ou indirectement via les banques et les fonds d’investissements de la place française à plus de 84Md€ de financement et d’investissement en fonds propres ; en 2018.Ce sont en 2018, 71 000 TPE/PME bénéficiaires dont 53 000 TPE (47 500 via les garanties).

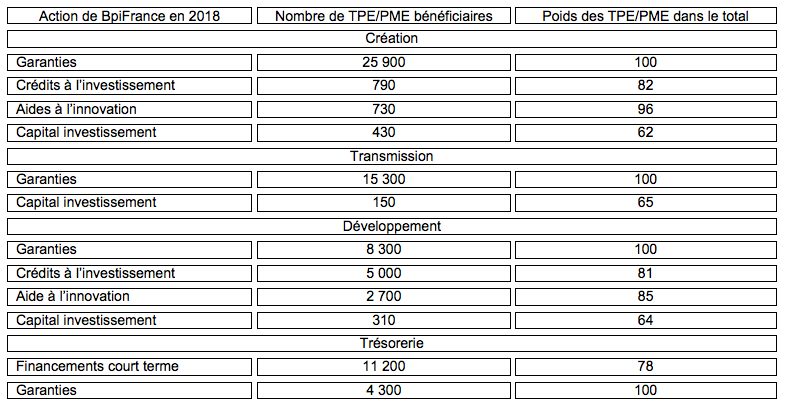

En 2018, 54 % des garanties octroyées aux TPE (29 000 bénéficiaires) concernaient des projets de création, 29 % (15 000 bénéficiaires) des projets de transmission (reprises de fonds de commerce, rachats de part), 12 % (6 500 bénéficiaires) des projets d’investissements corporels et incorporels et 5 % (3 000 bénéficiaires) des soutiens à la liquidité de court terme. 85 % des TPE-PME soutenues le sont hors de l’Île-de-France.

Par ailleurs, 2 200 TPE ont bénéficié d’aides à l’innovation en 2018 pour plus de 200M€ (+75 % de bénéficiaires par rapport à 2013) ; 1 800 ont bénéficié de crédits d’investissement en cofinancement avec les banques (à hauteur de plus de 330M€) ; 1 550 ont bénéficié de prêts sans garantie pour financer l’immatériel, en hausse d’environ 75 % par rapport à 2013 ; 200 ont bénéficié d’investissements en fonds propres pour plus de 200M€ en 2018.

Les garanties BPI aux banques prêteurs à des TPE ont relevé le seuil à 200 000€ en 2015, ce qui a conduit à +25 % de bénéficiaires ; plus de 9 garanties sur 10 sont ainsi le fait des banques.

Le crowdfunding

En 2018, 402M€ ont été collectés après 336M€ en 2017 ; sur 4 ans, le crowdfunding a permis de collecter 1,4Md€ auprès de particuliers avec plus de 6,6 millions de souscripteurs.Hors les activités “classiques” de crowdfunding, une sous-catégorie les bons de caisse, les minibons, a été créée en 2016; ces derniers peuvent être proposés au public sur les plateformes de financement participatif et ont, notamment, pour objet de favoriser l’accès au financement de marché des PME (qui n’ont parfois pas la capacité de participer au marché obligataire traditionnel).

194 plateformes existent sous différents statuts. Le cadre législatif distingue le financement participatif sous forme de prêt (crowdlending) ou de don de celui sous forme de titres (crowdinvesting).

Les 3/4 des financements se portent sur des PME-TPE de tous types, le 1/4 restant bénéficiant, notamment, aux start-up et à l’économie sociale et solidaire (ESS).

L’immobilier (surtout la promotion immobilière résidentielle) constitue une composante importante, en nette augmentation sur les dernières années. Pour l’immobilier, comme pour les énergies renouvelables (ENR), également en croissance, la forme de placement est surtout obligataire. Cela permet aux porteurs de projets de renforcer leurs quasi-fonds propres et, ce faisant, de lever plus facilement des financements bancaires.

La complémentarité du crowdfunding avec l’offre des banques est forte.

Le dispositif « crédit 50 K€ » destiné aux TPE-PME mis en place par le Conseil supérieur de l’Ordre des experts-comptables (CSOEC)

Le « crédit 25 K€ » avait été mis en place par le CSOEC il y a dix ans au moment de la crise financière afin de faciliter l’accès des entreprises au crédit. Le « crédit 50 K€ » destiné aux TPE-PME vise à redynamiser et moderniser ce dispositif. Lancé en juillet 2018, son objectif est de faciliter l’accès au crédit des TPE-PME.Un site internet a été développé par le CSOEC, dénommé « Conseil Sup’ Network » . Partagé entre les banques partenaires du dispositif et le CSOEC, il propose à l’expert-comptable allant sur la plate-forme sécurisée, de s’authentifier et d’effectuer une demande de crédit pour le compte de son client. L’expert-comptable renseigne dans le dossier modélisé numérique un certain nombre d’informations concernant l’expression du besoin à financer, élabore notamment le plan d’affaires et produit une attestation portant sur l’examen des informations financières prévisionnelles.

L’objet de financement ciblé est souvent un crédit lié à la création de l’entreprise, un crédit de trésorerie, visant à financer le poste clients, par exemple, ou la consolidation de découverts structurels ou encore un crédit pour financer un investissement matériel ou immatériel. Une fois le dossier complété et transmis par l’expert-comptable, la banque partenaire s’engage à répondre dans les 15 jours au chef d’entreprise. Pour le financement d’un investissement immatériel, un complément de financement de la même valeur peut être demandé auprès de Bpifrance. De même, pour contre-garantir les prêts bancaires, des garanties de Bpifrance ou encore de la SIAGI ou de tout autre organisme de cautionnement mutuel (OCM) peuvent être demandées.

Le dispositif s’adresse à toutes les entreprises dès lors qu’elles se sont rapprochées de leur expert-comptable, celui-ci pouvant leur proposer une mission d’accompagnement à la recherche de financement qui se concrétise, notamment, par l’établissement d’un prévisionnel pour l’entreprise.

Sur la période allant de septembre 2018 à septembre 2019, 124 demandes de financement ont été déposées sur la plate-forme soit plus de 360 dossiers au total transmis aux partenaires bancaires.

La Banque de France

Des offres permettent de couvrir désormais toutes les étapes de la vie d’une entreprise, en particulier, les entreprises de petite taille et leurs dirigeants.La fonction de cotation des entreprises est ancienne. Elle est toutefois concentrée sur les entreprises dont le chiffre d’affaires dépasse le seuil de 750 000 €, ce qui permet de traiter l’ensemble des petites et moyennes entreprises (PME) et une fraction des très petites entreprises (TPE). Cette activité de cotation, pour laquelle la Banque de France est reconnue par la réglementation européenne, est essentielle et permet de contribuer au bon financement de l’économie et des entreprises.

Des outils ont également été développés pour apporter un appui technique dans le pilotage des entreprises et réaliser des diagnostics financiers de façon autonome : la prestation personnalisée « GEODE » (gestion opérationnelle et dynamique des entreprises), pour une population large d’entreprises, ainsi que l’outil de positionnement et d’analyse en ligne « OPALE » (outil de positionnement et d’analyse en ligne des entreprises), pour un public concernant plutôt les petites entreprises.

3 services sont aujourd’hui proposés aux entrepreneurs, de façon totalement gratuite : la Médiation du crédit aux entreprises, les correspondants TPE-PME, mis en place en 2016, le programme de renforcement de la compétence financière des entrepreneurs, progressivement mis en place en 2019 et devant être totalement opérationnel à partir de 2020.

- Depuis le lancement du dispositif TPE, en septembre 2016, les correspondants TPE de la Banque de France ont orienté plus de 11 000 entrepreneurs vers les réseaux d’accompagnements, banquiers, business angels, plateforme de crowdlending, assureurs-crédit, fédérations patronales, etc.; le taux d’accompagnement par les correspondants TPE est en forte progression (+ 81 % entre décembre 2017 et décembre 2018). Un portail spécifique (www.mesquestionsdentrepreneur.fr) a été créé en septembre 2019.

- Concernant la prévention des difficultés des entreprises, la Banque de France contribue également au dispositif « Signaux Faibles » depuis avril 2019. En s’appuyant sur l’intelligence artificielle et une démarche partenariale inédite rassemblant plusieurs acteurs publics, Signaux Faibles permet d’identifier le plus en amont possible les entreprises fragiles afin de leur proposer les solutions d’accompagnement adaptées à leurs besoins.

La Médiation du crédit

La Médiation du crédit permet aux dirigeants dont l’entreprise connaît des difficultés d’accès au financement de mettre en place une médiation entre l’entreprise et ses financeurs. Ce dispositif est animé par le réseau de la Banque de France et de l’Institut d’émission des départements d’outre-mer (IEDOM), au niveau de chaque département. Gratuit, confidentiel, rapide, il permet dans deux tiers des cas de trouver un accord satisfaisant l’ensemble des parties. La Médiation est ouverte à tous types d’entreprises, relevant de tous secteurs, et a été élargie aux acteurs de l’économie sociale et solidaire (ESS) en 2018.Avec la normalisation des conditions d’accès au financement au cours des années 2010, le nombre de dossiers traités par la Médiation a fortement baissé. Sur les dernières années, ce nombre a continué de se tasser (pour se situer à 2 009 dossiers saisis en 2018), en lien avec l’amélioration de la situation économique, de façon générale, et de la situation financière des PME et des TPE, en particulier, ainsi qu’en lien avec l’abondance de liquidités permise par la politique accommodante de la BCE.

La Médiation a permis de conforter dans la poursuite de leur activité plus de 23 000 entreprises et a contribué à la sauvegarde de près de 415 000 emplois depuis sa création. Le succès d’une médiation divise par deux le taux de défaillance à un an .

64 % des dossiers éligibles aboutissent à une médiation réussie depuis 2008 pour 23 500 médiations réussies depuis 2008.

La Fédération bancaire française

La Fédération bancaire française, avec son programme d’éducation financière, propose gratuitement, depuis 2008, sur son site internet www.lesclesdelabanque.com, un espace dédié aux entrepreneurs (plus de 1,5 million de visites par an) et une collection de près de 30 mini-guides.Pour en savoir davantage : https://mediateur-credit.banque-france.fr/

Source : "Le financement des PME‑TPE", Observatoire du Financement des Entreprises, décembre 2019"

L’Observatoire du financement des entreprises (OFE) a été créé en 2010.

Présidé par le médiateur national du crédit, l’Observatoire regroupe :

• les principales organisations représentatives des entreprises (MEDEF, CPME, U2P, etc.) et les réseaux consulaires (CCI, CMA France) ;

• les principales organisations représentatives du secteur financier (FBF, ASF, France Invest, assureurs‑crédit, Financement Participatif France, etc.) ;

• des établissements financiers ;

• des acteurs publics du financement (tels que Bpifrance) ;

• les acteurs du monde comptable (CSOEC)

• les principaux pourvoyeurs de statistiques publiques et de diagnostic économique (Banque de France, Insee, direction générale du Trésor, direction générale des Entreprises, Rexecode, etc.).

Depuis l’élargissement du périmètre de l’OFE à l’économie sociale et solidaire (ESS) en janvier 2019, ESS France est également représentée à l’Observatoire.