L’innovation se traduit par quelles actions ?

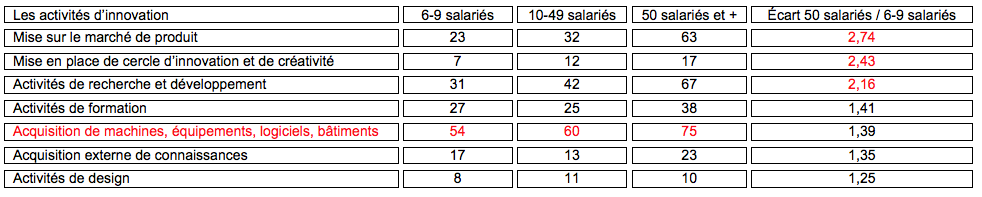

Les types d’activité conduites se concentrent d’abord sur l’acquisition de machines, équipements, logiciels ou bâtiments (entre 54 et 75 % des innovations) et moins sur l’acquisition de connaissances (17 à 27 %), l’incitation à l’innovation (8-11 %) et le design (8-11 %). La mise de produits sur le marché et la R&D sont beaucoup plus le fait des plus grandes PME.

Les types d’innovation par activité :

- Les activités de R&D dominent dans les établissements des secteurs des services aux entreprises (66 % des répondants) et des industries de biens d’équipement (77 %) ; peu dans la construction (7 %).

- L’acquisition de machines et de biens d’équipement domine dans les secteurs de la construction (79 %) et les industries manufacturières (78 %), beaucoup moins dans le services aux entreprises (44 %).

- La mise sur le marché concerne davantage l’industrie des biens d’équipement (55 %), moyennement l’industrie manufacturière ou les services aux entreprises (34-36 %) et peu la construction (14 %).

- Pour la formation, les activités sont assez proches (20 à 33 %).

- Un profil « technologique » basé sur la connaissance où la R&D prédomine ; le progrès technique qui en découle est alors dit « non-incorporé »,

- et un profil plus « production » où l’innovation passe par l’acquisition d’une machine ou d’un logiciel ; le progrès technique qui en découle est dit « incorporé ».

La majorité des établissements mènent plusieurs activités d’innovation, en particulier ceux de grande taille : les entreprises de 50 à 249 salariés sont 51 % à conduire au moins 3 activités d’innovation vs 21 % pour les 6-9 salariés.

Les compétences et leur mode d’acquisition

Les établissements ont été interrogés sur la base du « triptyque de la compétence » qui distingue 3 grands types de compétence individuelle : le « savoir théorique » qui correspond aux connaissances explicites détenues par la personne, le « savoir-faire » qui se rattache aux tours de mains et savoirs opérationnels souvent tacites et incorporés dans les mains et cerveaux des salariés et enfin le « savoir-être » qui se manifeste dans les comportements et les attitudes de la personne au travail.Ce sont les compétences opérationnelles ou «savoir-faire» qui prédominent pour innover, avec près de la moitié des établissements (quel que soit la taille) qui les citent contre seulement 25% pour les deux autres types de compétences individuelles, le savoir-être et les savoirs théoriques . C’est donc la compétence tacite (celle qui est inscrite dans les savoir-faire incorporés dans les individus) qui semble la plus importante pour les répondants.

Les compétences les plus citées sont stratégiques (32-39 % selon la taille) et technologiques (le savoir-faire avec 21-28 %) ; noter que ces 2 compétences sont plus souvent citées par les plus petites entreprise ; alors que les compétences techniques (maitrise de la technique) et organisationnelles y sont moins fréquentes mais davantage citées par les plus grandes PME.

Les compétences stratégiques recouvrent à la fois la vision stratégique de la direction (« la volonté d’innovation »), la capacité à nouer des partenariats internes et externes (« le capital social ») ainsi que l’expérience collective accumulée au sein de l’établissement (« l’esprit d’innovation »).

La compétence collective liée au digital et au numérique est la moins citée (moins de 10 % des établissements).

Le mode d’acquisition des compétences individuelles le plus plébiscité par les établissements est la formation interne avec 86 % des répondants des 6 à 49 salariés et 77 % des établissements de plus grande taille.

C’est ensuite le recrutement externe (la moitié des établissements) suivi des contrats d’alternance puis dans une moindre mesure le recours à un contrat avec un jeune doctorant-chercheur (contrat CIFRE).

L’alternance (contrat d’apprentissage et de professionnalisation) est plus importante pour les établissements de grande taille avec 43 % des établissements de 50 à 249 salariés qui déclarent l’utiliser contre seulement 25 % des établissements de plus petite taille.

Les coopérations

La quasi-totalité des établissements est en coopération avec ses clients-fournisseurs, mais aussi avec des organismes de recherche, avec un net décalage selon les tailles d’établissements ( 59 % pour les 6-9 salariés, 66 pour les 10-49 salariés et 78 pour les 50-249 salariés).Les relations sont moins fréquentes avec les concurrents ou les réseaux d’aide à l’innovation, avec toujours un décalage pour les tailles (respectivement 35, 46 et 51 %).

L’impact de l’appartenance à un pôle de compétitivité

57 % des établissements adhérents à un pôle de compétitivité ou cluster déclarent mener au moins 3 activités d’innovation ou plus contre 29 % pour les non-adhérents.Les établissements membres d’un pôle de compétitivité ou cluster déclarent beaucoup plus souvent une activité de R&D (77,6 % vs 37,5 %), ainsi que des activités de mise sur le marché (54 % vs 31). Ils vont également investir plus souvent, mais dans une moindre mesure, dans des activités de management innovant, type cercles d’innovation (22,4 % vs 10,2) et les activités de design (14,5 % vs 10).

A contrario, ils déclarent un peu moins effectuer des activités d’innovation de type acquisition de machines que les autres établissements (61,8 % vs 65,8). Les activités de formation sont quant à elles citées dans la même proportion (environ 30 % des établissements).

Les motivations et les freins à l’innovation

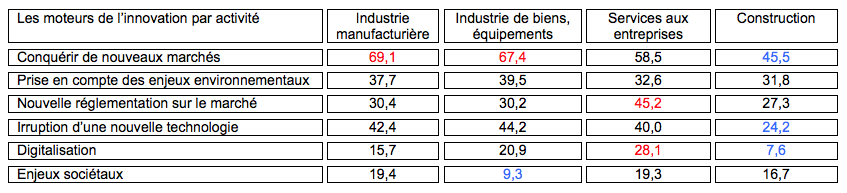

La conquête de nouveaux marchés, l’introduction de nouvelles technologies, la donne environnementale et la réglementation dominent quand il s’agit de nommer les moteurs de l’innovation.La volonté de gagner des parts de marché est citée par une large majorité des établissements (de 52 % chez les 6-9 salariés à 69,5 chez les plus de 50 salariés).

L’irruption d’une nouvelle technologie vient ensuite, notamment chez les 50 salariés et plus (47,5 %), voire chez les 10-49 salariés (44,3 %), nettement chez les 6-9 salariés (28,7 %).

Viennent enfin les enjeux environnementaux (entre 33 et 46 % selon la taille) et l’impact d’une nouvelle réglementation (32 à 44 %).

Le numérique (révolution digitale) et la demande sociale (enjeux sociaux) ne sont cités que par une minorité d’établissements.

Noter que le décalage entre les plus petits établissements et les plus grands est important sauf pour les enjeux sociaux.

En ce qui concerne les activités, la conquête de marchés concerne toutes les activités ; elle est plus présente dans l’industrie (67-69 %), moyenne dans les services aux entreprises (58,5 %), plus modeste dans la construction. Dans ce même domaine on peut regrouper la réponse à l’irruption d’une nouvelle technologie (40 à 44 % sont concernés, hors la construction, 24 %).

Mais les contraintes liées à l’environnement (32 à 39 %) et à de nouvelles réglementations (27 à 30 % mais 45 pour le services aux entreprises) s’affichent comme un moteur important pour conduire à innover.

Par contre les enjeux sociaux et le digital sont nettement moins moteurs.

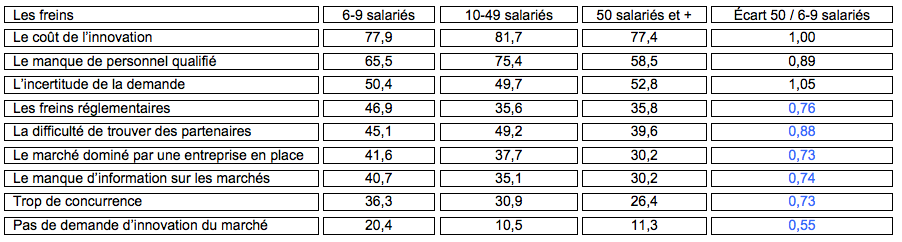

Les freins les plus fréquents sont le cout de l’innovation et le manque de personnel qualifié.

77 à 82 % des établissements ont mentionné les coûts de l’innovation trop importants, tout comme 59 à 75 % le fait de manquer de personnel qualifié (notamment chez les moins de 50 salariés).

Si l’incertitude de la demande est souvent citée à égalité quel que soit la taille (50 à 53 %), les autres freins sont toujours moins cités par les plus grandes entreprises, qu’il s’agisse des freins réglementaires, de la difficulté à trouver des partenaires de coopération pour l’innovation, d’une concurrence trop forte ou d’un manque d’information sur les marchés.

Le financement de l’innovation

93 % des établissements de 50 à 249 salariés et 78 % des autres tailles ont mentionné les fonds propres comme principale source de financement.Les établissements de 6 à 9 salariés et ceux de 10 à 49 salariés utilisent davantage les emprunts bancaires (38 et 45 %).

Les établissements de petite taille sont ceux qui perçoivent le moins d’aides publiques (20 %), alors que les 10-49 salariés sont ceux qui en bénéficient le plus (45 % vs 25 pour les plus de 50 salariés). Noter que 11 % des 50 salariés et plus ont aussi recours au capital-risque.

Le dispositif Crédit d’impôt innovation est connu par 61-62 % des 10 salariés et plus et seulement par 40 % des 6-9 salariés. En terme de secteurs d’activités, la connaissance du dispositif est plus hétérogène avec une très faible proportion des établissements du secteur de la construction (seulement 18,2 %) contre une large majorité (73,3 %) pour ceux du secteur de l’industrie des biens d’équipement et 59 % pour l’industrie manufacturière et les services aux entreprises.

Pour en savoir davantage : http://nouvelle-aquitaine.direccte.gouv.fr

Source : "L'innovation au quotidien: enquête auprès de 400 PME en Nouvelle Aquitaine," Direccte, collection études N°57, janvier 2020

Méthodologie : l’objectif de l’étude a conduit à sélectionner un échantillon d’établissements plutôt proches de l’innovation, afin de maximiser les réponses d’entreprises actives dans le domaine. Pour ce faire, ont été interrogés les établissements sièges de 6 à 249 salariés (à partir de la base SIRENE) dont les codes APET correspondent aux établissements adhérents de 4 pôles de compétitivité dont le siège se situe en Nouvelle-Aquitaine.

Le questionnaire a été mis en ligne à travers un logiciel d’enquêtes statistiques (Lime Survey). Après plusieurs relances (courrier, téléphone et courriels), un taux de retour de 20% a été obtenu (554 répondants) dont une très grande majorité se déclare active en innovation (409 établissements), soit 74% de la base de l’ensemble des répondants (contre 51% dans l’enquête Insee nationale); seuls les établissements se déclarant actifs dans l’innovation ont été pris en compte.

Dans l’échantillon, les 10-49 salariés sont 53% des répondants, les 6-9 salariés 33% et les 50 et plus 14%; en termes d’activités, l’industrie compte pour 59%, les services aux entreprises pour 28% et le construction pour 11%.

Les 7 grands types d’activités d’innovation identifiés dans le manuel d’Oslo, ont servi de référence pour l’enquête auprès des entreprises.

Enfin, une dizaine d’entretiens ont été réalisés au cours de l’enquête avec des établissements implantés dans différents départements de Nouvelle-Aquitaine.