⇒ Le rapport met en exergue qu’un nombre important d’indépendants est dans une situation précaire :

- A de faibles revenus professionnels se combine un patrimoine professionnel limité, voire inexistant. La faiblesse des revenus cotisés génère une couverture sociale faible : absence d’indemnités journalières maladie pour certains indépendants, montant des indemnités journalières et, à terme, des pensions de retraite (du fait du faible nombre de trimestres validés et d’un report au compte moins important que pour les salariés) plus faibles que pour les salariés, absence ou faible couverture au titre des accidents du travail et des maladies professionnelles ou du chômage.

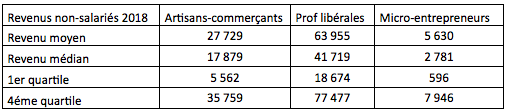

- 2 chiffres importants :

De plus, le niveau de chiffre d’affaires nécessaire à la validation des trimestres de retraite est différent selon que le micro-entrepreneur relève de la SSTI (ex RSI) ou de la CIPAV (professions libérales) et le « coût » de la validation d’un trimestre n’est pas le même pour le premier, le deuxième ou le troisième trimestre pour les micro-entrepreneurs relevant de la SSTI.

⇒ Les travaux menés mettent en lumière deux problèmes majeurs :

- Un premier concerne exclusivement les indépendants non micro-entrepreneurs soumis à l’impôt sur le revenu ; il est lié à l’assiette de la CSG, plus large que celle des salariés (puisqu’elle intègre l’ensemble des cotisations sociales dues, là où l’assiette des salariés n’intègre que la part salariale des cotisations) alors même que l’assiette des cotisations est, elle, plus étroite que celles des salariés (revenu net versus revenu brut). Or contrairement aux cotisations sociales, la CSG n’a aucune contrepartie directe en termes de prestations sociales. Le poids des prélèvements non contributifs pour les indépendants est supérieur à celui des salariés.

A titre d’exemple,

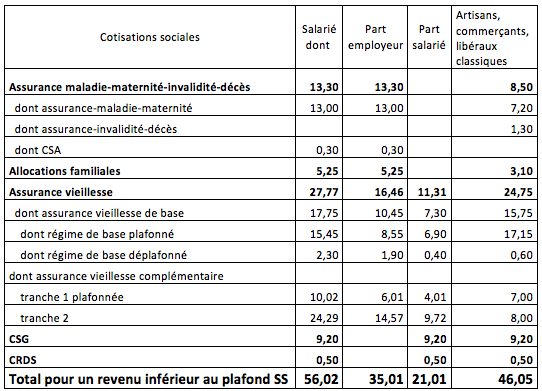

Un artisan qui dégage de son activité indépendante un revenu annuel net disponible avant impôt de 14 625€, devra s’acquitter de 6 496€ de prélèvements sociaux. Son revenu « superbrut » (le revenu de son travail) sera de 21 121€ ; le taux effectif de prélèvement est de 30,8%.Un salarié travaillant dans une entreprise artisanale contre une rémunération nette identique (14 625€, soit un niveau très légèrement supérieur au SMIC), aura été précompté de cotisations et contributions salariales à hauteur de 3 851€ ; son employeur s’acquittera de 162€ de prélèvements, l’équivalent de 2 944€ de prélèvements étant pris en charge par la solidarité nationale grâce au mécanisme des allégements généraux ; le coût du travail pour l’employeur est ainsi de 18 638€ et le taux effectif de prélèvements du couple employeur-salarié est seulement de 21,5%.

Alors que le taux de la CSG et de la CRDS sont identiques pour tous les actifs, les règles d’assiette différentes conduiront l’artisan à verser annuellement 1918€, là où le salarié ne versera que de 1 761€.

Parallèlement, alors que les taux nominaux des cotisations d’assurance vieillesse de base sont également les mêmes avant application des allégements généraux, les droits à retraite de l’artisan seront calculés à partir du montant des cotisations d’assurance vieillesse acquittées, soit 2 697€ de cotisations annuelles (17,75% du revenu net). Pour le salarié, les droits lui seront calculés sur la base d’une cotisation équivalente à 3 280 € (17,75% du revenu brut). Compte tenu des allégements généraux, l’employeur sera toutefois exonéré de la quasi-totalité de la cotisation patronale. Seuls 1 411€ de cotisations seront effectivement acquittés par l’employeur et son salarié, le reste étant pris en charge par la solidarité nationale.

Au final, avec une carrière complète, au même niveau de rémunération, et un départ à l’âge légal, l’artisan percevra une pension de retraite annuelle de 11 457€, là où le salarié touchera une pension annuelle de 13 901€.

La comparaison effectuée sur un niveau de rémunération plus élevé (2 fois le SMIC) fournit des enseignements différents ; dans ce cas, pour un revenu net identique de 29 230€, le retour sur prélèvement social est plus proche : le revenu brut de l’artisan sera de 42 734€ et celui du “salarié” de 46 969€ avec un taux de prélèvement de cotisations sociales respectivement de 31,6% et de 37,8%. La pension de retraite serait toutefois respectivement de 21 417€ et 27 771€.

- Un second a trait au poids important du prélèvement social pour les indépendants déclarant de faibles revenus, notamment si on les compare aux taux effectifs de prélèvements dus par les employeurs et les salariés. Cet écart apparaît encore plus marqué si l’on prend en compte les différences très fortes, entre les salariés et non-salariés, de couverture des risques accidents du travail-maladies professionnelles et chômage. Cette différence de traitement reflète essentiellement les modalités différentes de construction de la progressivité du barème des cotisations sociales sur les salaires, car les employeurs bénéficient d’allégements généraux dégressifs sur les bas salaires qui n’ont pas d’équivalent pour les non-salariés, même si, pour ces derniers, des mécanismes d’exonérations dégressives sur les cotisations famille et maladie ont récemment permis d’introduire une forme de progressivité dans le prélèvement.

Un Zoom sur les micro-entrepreneurs

Dans le régime de droit commun, les travailleurs non-salariés doivent s’acquitter de cotisations minimales, même si leurs revenus sont nuls ou déficitaires. En 2019, 311 501 cotisants paient cette cotisation minimale (27% des commerçants, 15% des artisans et 10% des libéraux). Le montant pour les artisans et commerçants est de 1 026€ (827€ pour la retraite, 138€ pour les indemnités journalières et 61€ pour l’invalidité-décès). Pour les ¾ en activité entre 2010 et 2017, la sortie de la cotisation minimale se fait au bout de 2,3 ans.À l’inverse, les micro-entrepreneurs s’acquittent de cotisations uniquement s’ils ont des revenus. L’avantage financier découlant de ces dispositions s’est réduit progressivement, avec la suppression des cotisations minimales maladie et retraite complémentaire à compter de 2016 conduisant à une baisse de 37% au regard de 2012 pour les artisans-commerçants.

Après avoir bénéficié d’un effet d’aubaine (avec un calcul des prestations sur la base d’assiettes minimales alors qu’ils n’y étaient pas assujettis), les micro-entrepreneurs aux plus bas revenus disposent aujourd’hui de prestations en espèces maladie-maternité soit nulles (pour les jours maladie lorsque les revenus sont inférieurs à 3 919€) soit faibles (pour les prestations maternité, lorsque les revenus sont inférieurs à 3 919€). Au-delà, les indemnités journalières maladie sont proportionnelles au chiffre d’affaires après abattement, et donc sensiblement plus faibles que celles perçues par les non-salariés qui acquittent la cotisation minimale ; les prestations maternité sont en revanche au même niveau que pour les non-salariées.

Et la retraite

Ces différences de traitement entre micro-entrepreneurs soulèvent plusieurs problèmes :– Un problème de lisibilité,

– Un problème de cohérence entre les différentes catégories de micro-entrepreneurs, sans réelle logique : le niveau de chiffre d’affaires nécessaire pour valider des trimestres est différent selon la catégorie ; la situation est particulièrement défavorable pour celui exerçant une activité libérale et rattaché à la SSTI (ex RSI).

– Un problème de droits, puisque dans certains cas, le micro-entrepreneur relevant de la SSTI ne cotisera pas au régime complémentaire (le cas de la profession libérale non réglementée au SSTI), qui compte tenu d’un taux de la contribution unique fixé à un niveau trop faible, ne cotise jamais suffisamment pour « abonder » le risque complémentaire.

Rappelons que 40% des micro-entrepreneurs ne valident aucun droit à la retraite.

⇒ Compte tenu de ces constats, le HCFiPS propose plusieurs évolutions du système de prélèvement social des indépendants.

- Tout d’abord, une harmonisation des assiettes sociales des indépendants « classiques » pourrait être envisagée, en définissant une assiette unique pour tous les prélèvements sociaux (cotisations et CSG), qui serait établie en appliquant au revenu « superbrut » (correspondant au chiffre d’affaire minoré des frais professionnels hors prélèvements sociaux) un abattement forfaitaire pour se rapprocher de l’assiette des salariés (revenu brut). Ainsi, à niveau de prélèvement social globalement inchangé, le poids de la CSG-CRDS serait réduit et celui des prélèvements contributifs, essentiellement ceux finançant l’assurance vieillesse, majoré, conduisant à une plus grande équité de traitement des non-salariés et des salariés.

- L’assiette minimale d’assurance vieillesse pourrait également évoluer, soit en supprimant le caractère obligatoire des minimales (avec toutefois une baisse des droits sociaux en contrepartie), soit par une prise en charge partielle par la solidarité professionnelle de la minimale, ce qui permettrait de baisser le coût de la validation des trimestres de retraite des indépendants « classiques » déclarant au réel.

- Les collaborateurs des plateformes, notamment ceux exerçant dans le secteur de la mobilité, souvent micro-entrepreneurs, comptent parmi les non-salariés les plus précaires en termes de couverture sociale et de revenus dégagés. Pour améliorer leurs droits sociaux il devrait être envisagé de les rattacher au régime général via les dispositions de l’article L. 311-3 du code de la sécurité sociale. Ils bénéficieraient alors de la couverture sociale offerte aux salariés du secteur privé.

- La plupart des non-salariés, qu’ils soient micro-entrepreneurs ou non-salariés « classiques », ont une faible capacité à dégager des revenus suffisant lors des premières années d’activité. Le Haut Conseil souligne qu’une extension de l’exonération accordée dans le cadre de l’Acre sur deux années (contre une seule actuellement) leur permettrait de bénéficier d’une prise en charge – pour une année supplémentaire- des cotisations sociales par la solidarité nationale (financement par l’impôt) ou par la solidarité professionnelle (modification des barèmes de prélèvements sociaux pour les revenus les plus élevés).

- Les règles de rattachement aux différents régimes de sécurité sociale pourraient être clarifiées. Le travail indépendant n’a pas donné et ne donne pas lieu à une définition par les textes juridiques. Il s’apprécie, au bénéfice de la jurisprudence, par opposition au salariat, via la notion de liens de subordination juridique ou de « dépendance » (pouvoir de donner des instructions, d’en contrôler l’exécution et de sanctionner).

⇒ La perception des non-salariés de leurs régimes sociaux

Trois types d’irritants demeurent, de natures différentes : les démarches continuent d’être perçues comme trop complexes, les règles sont considérées trop instables, et les décalages temporels entre perception des revenus et acquittement des prélèvements sociaux sont sources de difficultés.Le décalage entre perception du revenu et paiement des cotisations reste une problématique très prégnante.

Le mécanisme d’acomptes et de régularisations rend peu lisible le montant des cotisations dues. Le décalage entre la perception des revenus et l’acquittement définitif des cotisations est susceptible de poser des difficultés financières, notamment en cas de baisse de revenus.

Un sondage, réalisé par le RSI en 2016 montrait que :

– 62% des travailleurs indépendants souhaitaient que leurs cotisations fassent l’objet d’un acompte mensuel ou trimestriel calculé directement par eux ;

– 64% des intéressés considéraient que leurs cotisations devraient reposer sur une déclaration de revenus mensuelle ou trimestrielle plutôt qu’annuelle ;

– 66% en appelaient à ce que leurs cotisations reposent sur la déclaration fiscale ;

– 69% demandaient à ce que ces cotisations soient calculées selon un taux, commun à l’ensemble des travailleurs indépendants ;

– 71% considéraient que leurs cotisations devaient dépendre d’une seule base de calcul, commune à l’ensemble.

⇒ En conclusion

Au terme d’une année d’études, le Haut Conseil propose donc bien un « new deal » pour la protection sociale des travailleurs indépendants.Ce pacte renouvelé repose sur un système de prélèvement revu, des droits renforcés et un équilibre entre droits et devoirs des non-salariés réexaminé et justement réaffirmé. Le Haut Conseil considère nécessaire de renforcer l’équité de traitement entre salariés et indépendants tant en ce qui concerne le système de prélèvement que les droits que celui-ci permet de valider ou d’ouvrir.

Outre cette protection sociale renforcée, les non-salariés doivent bénéficier des systèmes de gestion performants du régime général et celui-ci doit adapter son action en accompagnant l’indépendant à la fois comme cotisant et comme assuré.

De plus, le statut de non-salarié au sens de la sécurité sociale doit demeurer la qualité de ceux qui sont réellement indépendants. Il est enfin impératif de mieux assurer la fiabilité des déclarations, du recouvrement et du contrôle, pour éviter l’apparition et la multiplication de zones grises : leur existence mine la confiance et l’adhésion à notre système de solidarités collectives.

Le rapport décline nombre de recommandations en 2 tomes dont le second pour les annexes.

Pour en savoir davantage : https://www.strategie.gouv.fr

Source : RAPPORT SUR LA PROTECTION SOCIALE DES TRAVAILLEURS INDEPENDANTS", HAUT CONSEIL DU FINANCEMENT DE LA PROTECTION SOCIALE, septembre 2020