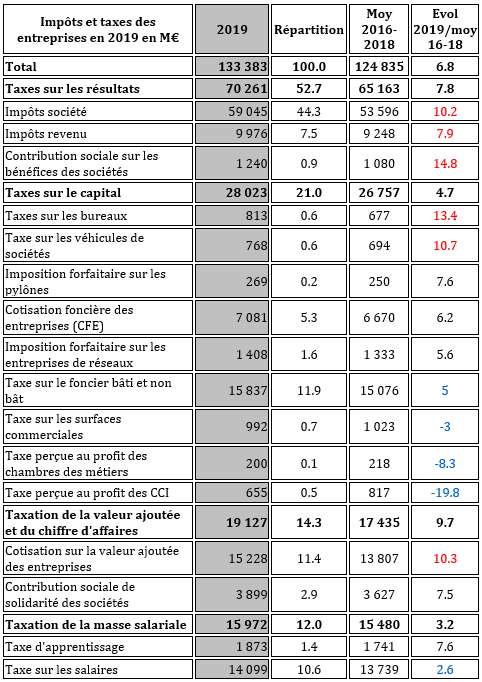

⇒ La fiscalité directe globale des entreprises

La fiscalité directe assise sur les entreprises représente 133Md€ en 2019, soit 5,5% du PIB, en hausse de 0,2 point par rapport à 2018, mais de 6,8% entre 2019 et le moyenne 2016-2018.- Quelle répartition de ces taxes ?

-Vient ensuite la taxation du capital (21%) ; celle ci porte surtout le foncier (80% de ce groupe de taxes).

-La taxation sur le chiffre d'affaires et la valeur ajoutée compte pour14% et celle sur la masse salariale (12%).

- Quelles évolutions ?

-Mais noter que la progression la plus forte en % (et non en montants) provient de la taxation sur le chiffre d'affaires et sur la valeur ajoutée (+9,7%).

-Les recettes de la cotisation sur la valeur ajoutée (CVAE) augmentent de 1Md€ en 2019 (+ 6,8%).

-Celle des taxes sur le capital augmente de 4,7%, avec des hausses importantes (taxes sur les bureaux et les voitures de fonction), alors que les taxes pour frais de CCI et CMA ont baissé (-19,8% et -8,3%).

-Les taxes sur la masse salariale n'ont augmenté que de 3,2%.

- En 2019, la fiscalité directe des entreprises affectée à l'État représente 2,9% du PIB, en hausse de 0,15 point par rapport à 2018 du fait de la nette progression des recettes d'impôt sur les sociétés ; celle affectée aux collectivités locales représente 1,7% du PIB en 2019, et celle affectée aux administrations de sécurité sociale 0,8 % du PIB.

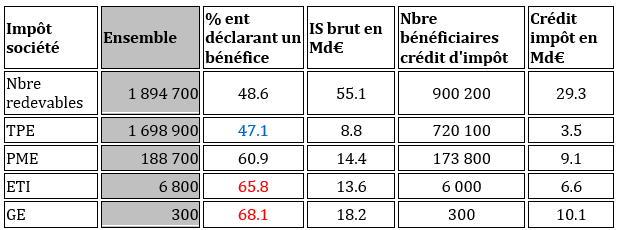

⇒ L'impôt société

Au titre de l'année 2018, 1,9 million d'entreprises ayant une activité en France sont redevables de l'impôt sur les sociétés. Cette population est en hausse de 6% par rapport à 2017, et compte 90% de TPE. Mais 53% des TPE sont déficitaires, tout comme 40% des PME, ETI et grandes entreprises.Pour la population d'ensemble des redevables bénéficiaires (920 000 entreprises), l'IS brut, avant prise en compte des réductions et crédits d'impôts, s'élève à 55,1Md€ contre 54Md€ en 2017 ; à périmètre constant (redevables ayant déposé des déclarations de résultat au titre des années 2017 et 2018), le montant d'IS brut augmente de 4,8%.

L'IS brut est porté à parts égales par 48% des 1,87 million d'entreprises indépendantes (897 000 redevables pour 27,5Md€) et par deux tiers des 35 000 groupes fiscaux (23 000 redevables pour 27,6Md€, avec 97 000 filiales). Ces groupes détiennent 56% du montant total des créances fiscales (16,4Md€ sur 29,3Md€), en repli de 5% par rapport à 2017 en raison de la baisse du CICE (18,6Md€).

Dans le même temps, la baisse du taux normal d'IS entamée en 2017 se poursuit : le taux de 28%, jusque‑là réservé aux seules TPE et PME au sens communautaire dans la limite de 75 000€ de bénéfice, a été étendu à toutes les catégories de redevables, le bénéfice pouvant être imposé à ce taux étant plafonné à 500 000€.

C'est ainsi qu'en 2018, 36% des redevables (333 000 entreprises) ont vu tout ou partie de leur bénéfice imposé au taux de 28% contre 22% en 2017 (195 000 entreprises). L'économie moyenne d'impôt est d'environ 12 000€ pour une TPE, 20 000€ pour une PME et 25 000€ pour une ETI, soit pour les 29 000 entreprises bénéficiaires une économie de 550 millions€.

Selon la trajectoire prévue d'allègement de la fiscalité pesant sur les entreprises, le taux normal d'IS sera de 25% en 2022 pour l'ensemble des structures déclarant des bénéfices imposables en France.

Pour en savoir davantage : Les entreprises en France – Les entreprises en France | Insee

Source : DGIP "Les entreprises en France, édition 2020", Insee, collection références, lu décembre 2020