⇒ Les taux de pérennité

- Une approche globale du taux de pérennité

Noter que ce taux est à la hausse au regard de l’opinion communément qui le fixe à 50%.

Un an après la création, le taux de pérennité est de 91,3%, celui 2 ans après de 82,4, celui de 3 ans après de 73,6 et 4 ans après de 66,6. S’il y a environ 10 points entre chacune des années, entre la 4 et la 5ème année, l’écart n’est plus que de 5 points. Ces écarts sont très proches de la génération 2010.

- La pérennité selon la forme juridique

- Pérennité et secteur d’activité

- Les transports, l’industrie et la construction sont en situation moyenne (respectivement 67,5%, 64,2 et 59,3), ces 2 dernières activités étant de type secondaire.

- Les activités de commerce ont des taux plutôt inférieurs : autres services aux personnes (notamment coiffure) avec 60,2%, HCR 58,8%, agences immobilières 56,2% et commerce 54,4%.

Comparé à 2010, les taux sont assez proches avec une tendance à la baisse, sauf la construction qui a progressé de 5 points.

- Pérennité et autres caractéristiques

- L’expérience dans le métier : le taux est de 66% lorsque le créateur a plus de 10 ans d’expérience dans le métier, contre 56% lorsque son expérience est issue d’un autre métier.

- Les chances de pérennité diminuent avec la taille de l’unité urbaine : dans l’agglomération parisienne (où les créateurs font état d’une concurrence plus vive), puis dans les villes de plus de 50 000 habitants, la pérennité est plus faible que dans les communes de moins de 50 000 habitants. il est aussi plus facile de se repositionner dans l’emploi dans les villes importantes, en cas de cessation, voire d’exercer une double activité (salariale et indépendante).

⇒ Le développement actuel et envisagé de ces entreprises : une typologie en 4 groupes

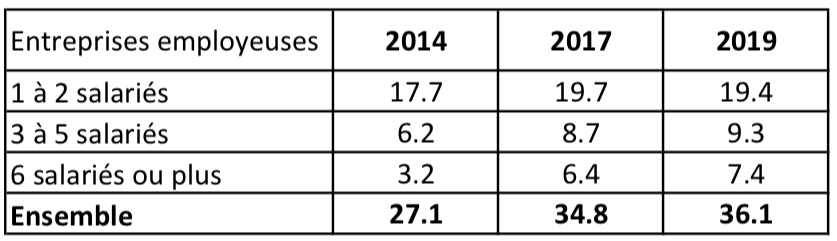

Le fait d’être employeur a assez peu évolué depuis le démarrage, passant de 27 à 36% des entreprises ; il serait intéressant de connaitre la progression des effectifs salariés, ce que les données de l’enquête pourraient permettre d’observer, mais qui ne figure pas ici :

Cet essai de typologie sommaire est nouveau dans l’exploitation des données Sine et permet une approche plus dynamique et utile pour l’action que les exploitations passées.

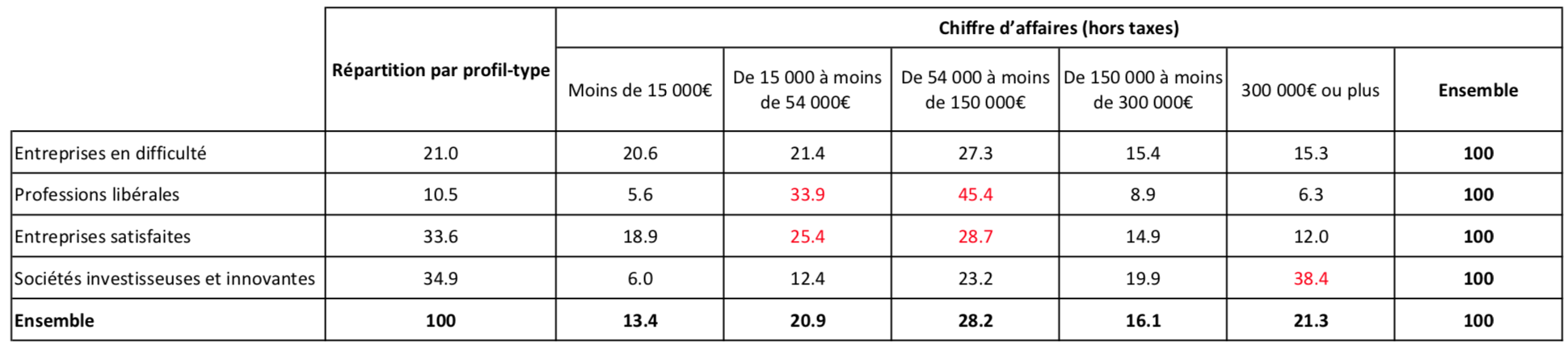

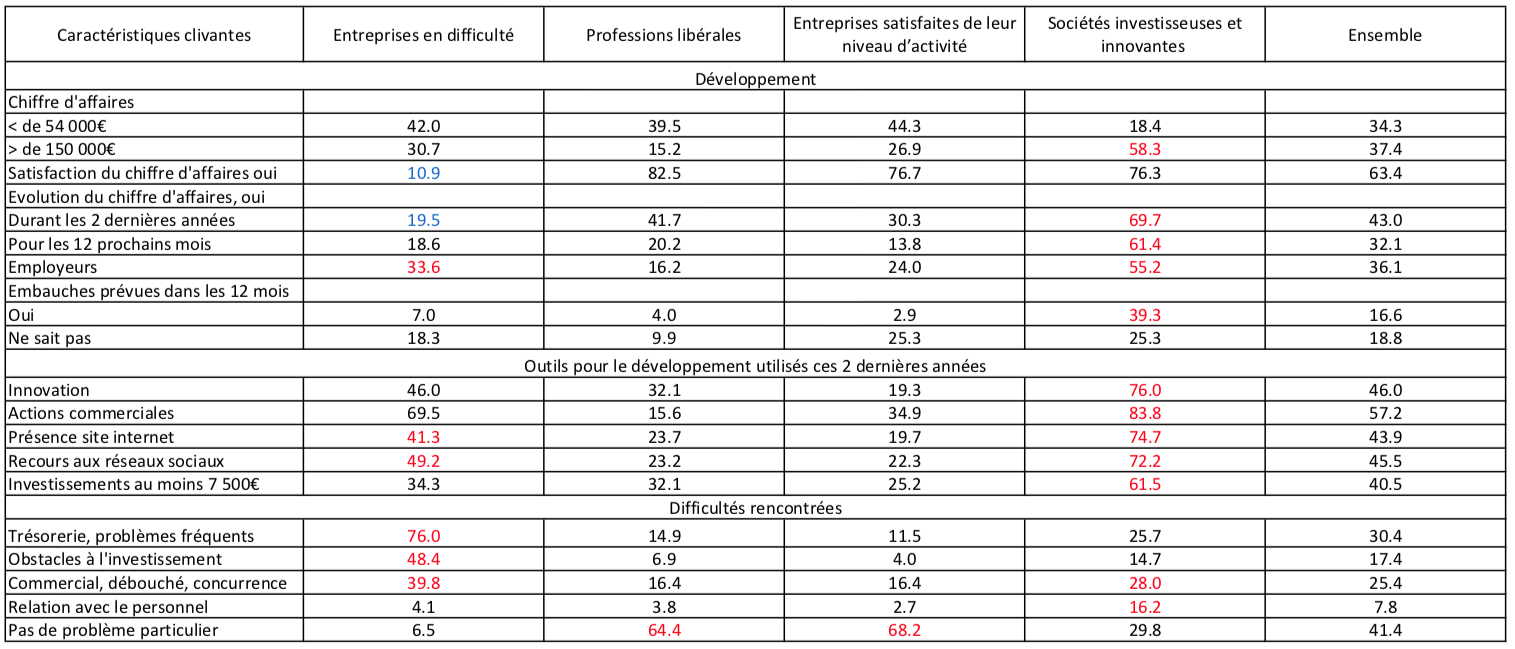

- Les entreprises en difficulté (21%) : 66% ont eu pour objectif principal pendant les deux dernières années de tenter de sauvegarder leur activité. Les entreprises du commerce (27%) et de l’hébergement et de la restauration (11%) y sont surreprésentées alors qu’elles ne représentent respectivement que 19% et 8% des entreprises actives à 5 ans.

Elles ont fréquemment rencontré des problèmes de trésorerie (76% contre 30 en moyenne), des difficultés pour investir (48% contre 17), et un refus de crédit bancaire (38%) ; il est vrai que 57% disent manquer de fonds propres, que la moitié a connu une baisse de leur chiffre d’affaires lors des 2 dernières années ; 35% ont une faible rentabilité ; par ailleurs 40% disent qu’elles rencontrent un problème commercial, de débouché ou de concurrence.

40% sont pessimistes sur leur avenir, contre 12% en moyenne. 24% pensent devoir redresser une situation difficile, 10% fermer leur entreprise, et 7% vendre ou transmettre.

- Les entreprise libérales (10%) : ce sont principalement des entreprises exerçant dans l’enseignement, la santé ou dans les activités spécialisées, scientifiques et techniques. Ces entreprises n’ont pas eu de problème de trésorerie depuis la création. 83% sont satisfaites de leur chiffre d’affaires. Leur objectif est principalement de maintenir leur niveau d’activité.

La part des femmes y est plus grande qu’en moyenne, notamment dans les professions de santé et d’enseignement (64% contre 28).

- 34% des entreprises recherchent la stabilité économique ; 77% d’entre elles sont satisfaites de leur niveau d’activité. Leur objectif a été de maintenir ou d’accroître légèrement leur niveau d’activité pendant les deux dernières années (75%), et souhaitent faire de même pour l’avenir (66%).

Le secteur de la construction y est surreprésenté, avec 27% des entreprises, alors qu’il ne représente que 19% des entreprises actives en 2019. Il en est de même de façon plus modeste des autres services aux personnes (9,4% vs 6,7).

89% n’ont pas eu de problème de trésorerie. Ces entreprises ont moins souvent un site internet qu’en moyenne (20% contre 44) ; elles utilisent moins les réseaux sociaux (22% contre 46).

Les entreprises individuelles y sont légèrement surreprésentées (39% contre 33), mais les sociétés y sont majoritaires (61%) ; néanmoins, ces dernières sont moins souvent employeuses (35%) que l’ensemble des sociétés encore actives après cinq ans (48%). 68% affirment ne pas avoir rencontré de “problèmes particuliers”.

Les entreprises individuelles y sont légèrement surreprésentées (39% contre 33), mais les sociétés y sont majoritaires (61%) ; néanmoins, ces dernières sont moins souvent employeuses (35%) que l’ensemble des sociétés encore actives après cinq ans (48%). 68% affirment ne pas avoir rencontré de “problèmes particuliers”.

- Les « sociétés investisseuses et innovantes » (35%) : 89% sont en société (vs en moyenne 66,5%). Les entreprises du commerce sont légèrement surreprésentées (21%, contre 19), de même que les entreprises des activités spécialisées, scientifiques et techniques (17% contre 15). On n’y trouve moins les entreprises de construction et les libéraux de la santé/éducation.

Ces entreprises ont plus souvent cherché à accroître fortement leur activité au cours des deux dernières années (35% contre 16).

83% ont investi, dont 33% au moins 30 000€ sur les deux dernières années. 76% déclarent avoir réalisé des développements en matière de produits, de procédés de fabrication ou de méthodes de commercialisation ou d’organisation de l’entreprise. 84% ont réalisé des actions commerciales.

Elles utilisent majoritairement les outils numériques : 75% ont un site internet et 72% sont présentes sur les réseaux sociaux.

Ces entreprises ont un chiffre d’affaires important : 38% déclarent 300 000€ ou plus (vs 21); pour 70% ce chiffre a augmenté lors des deux dernières années. Elles pensent majoritairement continuer à se développer dans les 12 prochains mois. Fin 2019, 55% sont employeuses, et 28% envisagent d’embaucher pour créer de nouveaux postes.

⇒ Quelques remarques complémentaires et transversales

- Sur le souhait de développement

Si les libéraux et les créations en recherche de stabilité économique ont peu agi pour poursuivre leur développement au cours des 2 dernières années, il n’en est rien bien sûr des “sociétés investisseuses” (plus souvent employeuses et en développement constant), mais aussi des entreprises en difficulté, parmi lesquelles certaines se sont impliquées à développer (31% ont un chiffre d’affaires supérieur à 150 000€, 34% y sont employeurs, 70% ont développé des actions commerciales, 46% se sont impliquées dans l’innovation, quasiment la moitié ont un site internet et sont sur des réseaux sociaux), constituant une réelle perte pour notre économie. De quel accompagnement ont-elles bénéficié ? S’il y a quelques données en réponse dans l’enquête Sine, celles ci ne sont pas exploitées dans l’article.

- Sur les outils de développement

Il est frappant de constater que les “sociétés investisseuses” y a eu largement recours (et un peu moins les entreprises en difficulté) et fort peu les libéraux ou les entreprises satisfaites de leur niveau d’activité, qui n’iront pas plus avant dans un éventuel développement, comme si les choses étaient figées parce que satisfaisantes au regard de l’objectif poursuivi par le chef d’entreprise.

- Sur les difficultés rencontrées

Il n’y a pas que les entreprise en difficulté à en faire état ; elles sont les plus nombreuses à le faire notamment du fait des problèmes financiers (difficulté de trésorerie, insuffisance de fonds propres), du fait ‘d’un chiffre d’affaires qui ne suit pas ou d’une rentabilité insuffisante qui génèrent des problèmes de trésorerie et donc des investissements compromis.

Les “sociétés investisseuses” font aussi état de difficultés commerciales et en RH ; elles ont aussi rencontré pas mal de problèmes (70% d’entre elles) inévitables du fait de leur dynamique de développement, certes moins que les entreprises en difficulté (93%) alors que les 2 autres types ne sont que 32 à 36% à dire avoir rencontré des difficultés.

Pour en savoir davantage : En 2019, 61 % des entreprises classiques créées cinq ans plus tôt sont toujours actives – Insee Première – 1852

"En 2019, 61 % des entreprises classiques créées cinq ans plus tôt sont toujours actives", Insee Première N° 1852, avril 2021

Source : le système d’information sur les nouvelles entreprises (Sine), interrogeant 45 000 entreprises au moment de l’année de création en 2014 puis en 2017 et en 2019 (objet de l’article).

Le flux des entreprises classiques prises ici en compte ne parait pas pâtir des erreurs de recensement des microentrepreneurs connues depuis 5 ans, la reforme de ce régime avec passage en nombre des autoentrepreneurs à microentrepreneurs étant intervenu après 2014. De plus, ce changement semble avoir été pris en compte.

Les “sociétés investisseuses” font aussi état de difficultés commerciales et en RH ; elles ont aussi rencontré pas mal de problèmes (70% d’entre elles) inévitables du fait de leur dynamique de développement, certes moins que les entreprises en difficulté (93%) alors que les 2 autres types ne sont que 32 à 36% à dire avoir rencontré des difficultés.

Pour en savoir davantage : En 2019, 61 % des entreprises classiques créées cinq ans plus tôt sont toujours actives – Insee Première – 1852

"En 2019, 61 % des entreprises classiques créées cinq ans plus tôt sont toujours actives", Insee Première N° 1852, avril 2021

Source : le système d’information sur les nouvelles entreprises (Sine), interrogeant 45 000 entreprises au moment de l’année de création en 2014 puis en 2017 et en 2019 (objet de l’article).

Le flux des entreprises classiques prises ici en compte ne parait pas pâtir des erreurs de recensement des microentrepreneurs connues depuis 5 ans, la reforme de ce régime avec passage en nombre des autoentrepreneurs à microentrepreneurs étant intervenu après 2014. De plus, ce changement semble avoir été pris en compte.