⇒ Une approche globale

À fin 2021, soit plus d’un an et demi après son lancement, 145 Md€ de prêts ont été octroyés dans le cadre du dispositif à plus de 700 000 entreprises (sur plus de 4 millions d’unités légales en France, dont plus d’un million d’autoentrepreneurs), avec plus des 3/4 du volume octroyés entre mars et juin 2020. Le taux de refus, communiqué par la Fédération bancaire française sur la base des dossiers éligibles, a été limité à 2,9%.Si la plupart des pays européens ont mis en place des dispositifs comparables, les PGE français se distinguent par leurs conditions avantageuses, que ce soit en matière de critères d’éligibilité, de montant autorisé ou de taux d’intérêt. Certains pays ont limité l’accès à leur dispositif à des entreprises jugées viables (entreprises ayant réalisé en moyenne un bénéfice sur 2017-2019 en Allemagne, entreprises sans arriérés de paiement en Belgique, entreprises sans crédit irrécouvrable en Italie), ou ont exigé des garanties supplémentaires (de la part des actionnaires ou du dirigeant aux Pays-Bas).

⇒ A qui les PGE ont été octroyés ?

♦ Essentiellement à des TPE ou à des PME : ces 2 catégories représentent 99% du nombre de bénéficiaires et 77% des montants accordés, alors que leur part dans la valeur ajoutée totale n’est que de 40%. Noter que 48 grandes entreprises ont eu recours à un PGE, pour un montant total accordé de 17 Md€.Le montant moyen de prêt (hors grandes entreprises) est de 180 000€ ; 77% ont reçu un PGE d’un montant inférieur à 100 000 €.

♦ 85% des bénéficiaires avaient déjà un crédit bancaire à leur bilan fin 2019 et disposaient de moindres liquidités avant la crise. Elles étaient également un peu plus endettées avant la crise.

- Parmi les entreprises ayant eu recours à un PGE, la plupart n’ont pas été contraintes par le plafond de 25% du CA imposé par le dispositif. La médiane est de 16,6% ; toutefois, 38% ont obtenu un PGE représentant plus de 20% de leur CA.

- Toutes les cotations de crédit ont eu accès aux PGE mais les cotations 4 et 5+ représentent 52% des prêts accordés, contre 26% pour les meilleures cotations (3++, 3+, 3) et 30% les moins bonnes (6, 7, 8, 9, P).

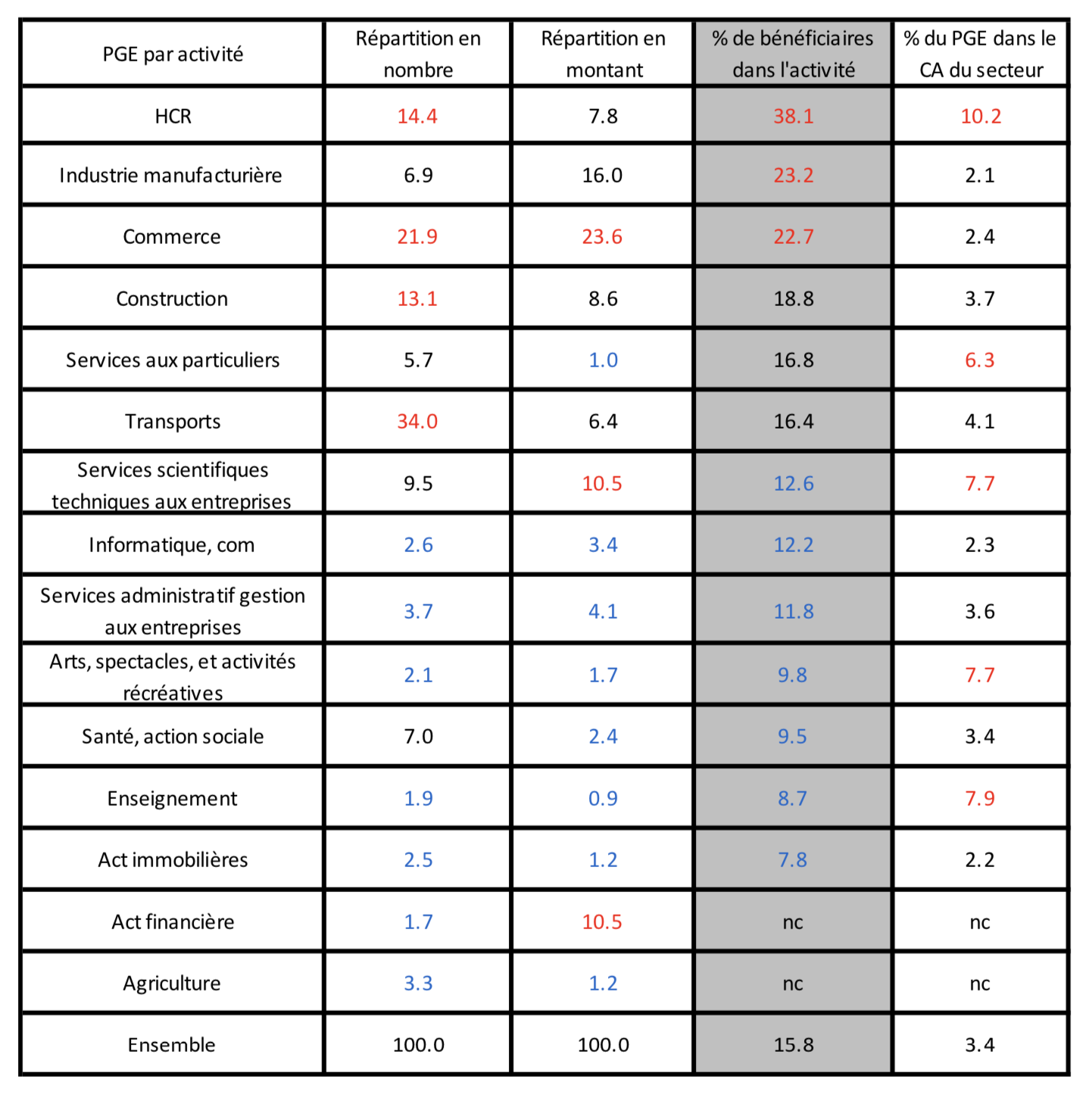

♦ Les secteurs du commerce, de l’industrie manufacturière, et des activités spécialisées, scientifiques et techniques sont les 3 premiers bénéficiaires de PGE, en termes de montants accordés. En nombre de bénéficiaires, ce sont les secteurs du commerce, des HCR, des activités récréatives et de la construction.

L’analyse économétrique contrôlant l’ensemble des caractéristiques précitées (taille, secteur, cotation, caractéristiques financières…), confirme les constats tirés des statistiques descriptives : les bénéficiaires ont surtout été les TPE et les PME dans les secteurs les plus affectés par la crise, ayant beaucoup de dettes et peu de liquidités avant la crise, inscrites dans les cotations moyennes Banque de France.

⇒ A quoi les PGE ont servi ?

♦ À fin 2020, les entreprises bénéficiaires de PGE ont vu leurs dettes augmenter, ainsi que leur trésorerie. Si le poids médian des dettes dans le passif est passé de 61 à 67%, la part médiane de liquidités dans l’actif est passée de 12 à 24% ; les dettes fournisseurs ont baissé chez 54%.Ainsi, la moitié des bénéficiaires ont vu leur endettement net baisser en 2020. La situation financière d’une large majorité des bénéficiaires de PGE a été préservée.

♦ Selon l’enquête BPIfrance de mai 2021, 48% des entreprises auraient utilisé leur PGE comme réserve de liquidité, 47% pour financer le besoin de fonds de roulement, 21% pour rembourser des dettes préexistantes et 14% pour financer de l’investissement.

♦ 52% des entreprises interrogées en novembre 2021 déclarent avoir utilisé moins de la moitié de leur prêt, alors que 29% l’ont utilisé en quasi-totalité.

♦ L’augmentation de l’endettement bancaire agrégé pendant la crise a suivi l’octroi de PGE. Selon la Banque de France, le flux de crédits bancaires aux sociétés non financières a été de 141 Md€ en 2020, contre 52 Md€ en 2019, alors que le montant de PGE octroyé à ces entreprises a été de 131 Md€.

⇒ Quels coûts pour les finances publiques ?

♦ Fin 2021, sur 647 000 PGE pour lesquelles les données relatives au choix de remboursement étaient disponibles, 11% ont été totalement remboursés dès la première année, alors que 72% ont été étalés sur 5 ans. 57% des PGE ont été différés d’une année supplémentaire. Seules 5% ont déclaré craindre de ne pas être en mesure de rembourser.♦ Ces choix de remboursement dépendent du secteur et de la taille des entreprises : 19% sont remboursés dès la 1ére année dans le secteur de la santé et de l’action sociale, contre 7% dans les arts, spectacles et activités récréatives ; 11% des entreprises de moins de 50 salariés l’ont remboursé dès la 1ére année, contre 16% des entreprises de plus de 50 salariés.

♦ La Banque de France et la DG Trésor tiennent à jour une estimation des pertes potentielles pour l’État associées au PGE. La dernière estimation réalisée en janvier 2022, prévoit un taux de perte brut de 3,1% (4,6 Md€ de pertes) pour un encours final prévu de 150 Md€. Ces pertes brutes sont compensées par des gains, liés au paiement des commissions sur la garantie octroyée par l’État (3,2 Md€), soit une perte totale nette de 1,4 Md€ pour 150 Md€ d’encours final ; les volumes d’appels en garantie sont jusqu’à présent faibles (312 M€ fin 2021).

♦ Par ailleurs, Tracfin déclarait en juillet 2021 n’avoir relevé que 6 cas de fraudes sur l’ensemble des prêts octroyés (dont 5 en 2021).

Pour en savoir davantage : "Analyse des prêts garantis par l'État à fin 2021" Trésor Eco N°303, mars 2022 | Direction générale du Trésor (economie.gouv.fr)

Méthodologie : les caractéristiques financières des entreprises en 2019 et en 2020 sont observées à partir des données de la DGFiP sur plus de 2 millions d’entreprises. Les données sur les cotations des entreprises ont été fournies par la Banque de France : elles portent sur près de 275 000 unités légales. Enfin, les données de la Centrale des risques portent sur tous les crédits d’au moins 25 k€ octroyés par une banque à une entreprise : est ainsi disponible l’encours mensuel de crédit bancaire de plus de 1,5 million d’entreprises.

L’échantillon a été restreint (aux entreprises déclarant au régime normal et certains secteurs ont été exclus, tout comme les entreprises pour lesquelles des données aberrantes étaient détectées), afin de s’assurer de la robustesse des données.

L’analyse statistique porte ainsi sur un échantillon de plus de 750 000 unités légales, composé de 74% de TPE, 25% de PME et 1% d’entreprises de taille intermédiaire ou de grandes entreprises.

En complément sur les TPE des centres de gestion agréés, issu du baromètre de la FCGA (N°83 de janvier 2022).

27,7% des TPE déclarent avoir déposé une demande de PGE.

83% ayant souscrit un PGE ne l’ont pas encore remboursé.

Les motivations formulées étaient les suivantes : renforcer la trésorerie (84%), faire face aux charges d’exploitation (75%), financer un investissement (27%).

Les secteurs bénéficiaires sont l’équipement de la personne (56%), la culture et loisirs (48%), les HCR (46%), l’équipement de la maison (42%) … A l’inverse, la coiffure (32%), les commerces de détail alimentaire (31,5 %), les artisans du bâtiment (23%) ou encore les transporteurs routiers (20%) et la santé (15%) ont consommé peu de PGE

Autre complément celui de Bpifrance dans sa note de conjoncture de mars 2022 (une place plus modeste est accordée dans l’échantillon aux TPE) :

Les PME / TPE ayant obtenu un PGE (64% des entreprises ayant répondu à l’enquête) sont 52% à avoir utilisé la majorité ou la quasi-totalité du montant accordé (contre 45% en octobre dernier) ; 21% déclarent n’en avoir utilisé qu’une minorité et 27% « peu ou pas du tout ».

Seuls 10% l’ont remboursé dans son intégralité. 24% l’auraient partiellement remboursé en 2021 tandis que 57% l’amortiraient dans son intégralité sur plusieurs années à partir de 2022. La proportion de dirigeants craignant de ne pas être en mesure de rembourser leur PGE progresse légèrement pour atteindre 9% (après 8% le trimestre précédent).

Pour en savoir davantage : Titre de la présentation sur 4 lignes maximum (bpifrance.fr)