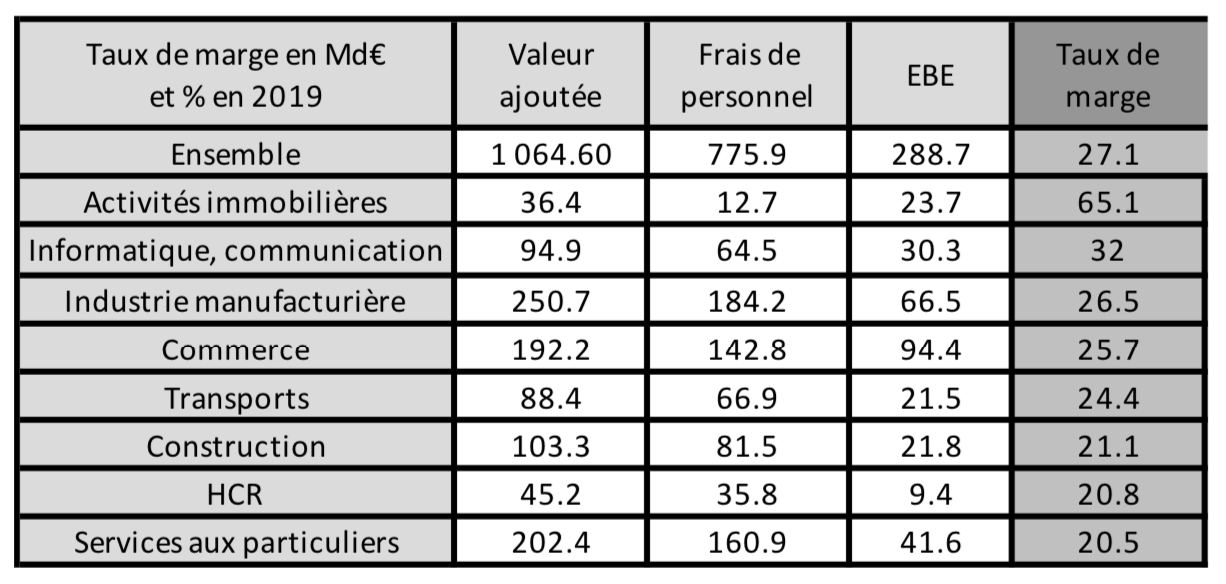

⇒ Un taux de marge moyen de 27,1%

Dans le partage de la valeur ajoutée, le taux de marge rend compte de ce qui reste à disposition des entreprises – l’excédent brut d’exploitation (EBE) –, notamment pour rémunérer le capital et investir, une fois déduites les rémunérations salariales.En 2019, le taux de marge varie entre 20,8% (pour l’hébergement restauration) et 32% (pour l’information et la communication), sauf dans les activités immobilières (65,1%).

Il peut permettre de financer les investissements : ainsi, en 2019, l’industrie dans son ensemble, avec un taux de marge de 30,1% et un taux d’investissement de 20%, a une rentabilité économique de seulement 6,7%. A contrario, la construction, avec un taux de marge et un taux d’investissement relativement faibles (respectivement 21,1% et 11,5%), a une rentabilité économique plus forte que la moyenne (12,3% contre 7,6).

En 2019, tous secteurs confondus, le taux de marge des entreprises employeuses augmente légèrement par rapport à 2018 (+ 0,9 point) : la croissance de la valeur ajoutée (+ 5,1%) a été plus soutenue que la hausse des frais de personnel (+ 4%) ; rappelons que l’allégement des cotisations sociales des employeurs (CICE) a diminué de 2,8% entre 2018 et 2019.

La hausse la plus marquée a lieu dans le secteur des transports (+ 1,9 point) : elle est supérieure à un point dans les secteurs de l’industrie, de la construction et des HCR, mais aussi dans les grandes entreprises (+ 1,3 point).

⇒ Les salaires bruts

Les salaires varient selon le secteur d’activité, y compris au sein des CSP : le salaire moyen des cadres peut par exemple varier entre 46 200€ bruts annuels et 84 300€ (1,8 fois plus) ; les écarts sont plus modestes pour les autres CSP, entre 33 000 et 42 700€ pour les professions intermédiaires (1,3 fois plus), entre 24 100 et 34 000€ pour les employés et les ouvriers qualifiés (1,4 fois).Les secteurs où les salaires moyens sont les plus élevés sont localisés dans les activités financières et l’informatique/communication (59 800 et 54 600€), alors qu’ils sont bien plus modestes pour les HCR, l’éducation, la santé et les services aux personnes où les cadres sont bien moins nombreux.

.png)

⇒ Les impôts et taxes

♦ La fiscalité directe assise sur les entreprises s’élève à 137Md€ en 2020 (6% du PIB), en baisse de près de 4Md€ par rapport à 2019.♦ Elle est composée à 48% par la taxation du résultat des entreprises (impôt sur les sociétés, ou impôt sur le revenu pour les entreprises individuelles), puis pour 21% de la taxation du capital, celle de la masse salariale (17%) et celle du chiffre d’affaires et de la valeur ajoutée (14%).

♦ L’évolution des impôts et taxes

- Les recettes d’impôt issues de la fiscalité directe ont baissé de 2,7% entre 2019 et 2020, du fait de la baisse des recettes de l’impôt sur les sociétés de 3,7 milliards d’euros (-6%), qui suit celle de l’activité économique (recul du PIB en valeur de 5,5%), et dans une moindre mesure de la baisse du taux d’impôt société (pour les sociétés réalisant un chiffre d’affaires inférieur à 250M€, la fraction de bénéfice supérieure à 500 000€ est imposée au taux de 28% au lieu de 31%, et pour celles réalisant un chiffre d’affaires d’au moins 250M€, la fraction de bénéfice supérieure à 500 000€ est imposable au taux de 31% au lieu de 33,1/3).

Ces recettes avaient augmenté entre la moyenne 2017-2018 et 2019 de 4,8%.

- La taxation du capital augmente légèrement en 2020 (+ 0,4M€). Cette progression de 1,6% repose essentiellement sur la hausse des recettes de la taxe sur le foncier bâti et non bâti de 283M€ entre 2019 et 2020 (+1,8%).

Globalement entre 2017-2018 et 2019 la situation était stable.

- Les recettes de la taxe d’apprentissage s’élèvent ainsi au total à 8,8Md€ pour 2020, en recul de 0,4Md€ par rapport à 2019, mais en très forte hausse au regard de 2017 et 2018.

- Par ailleurs, les recettes de la taxation du chiffre d’affaires et de la valeur ajoutée sont stables entre 2019 et 2020 (19,1Md€), alors qu’elles avaient beaucoup augmenté en 2019 au regard de la moyenne 2017-2018.

Au titre de l’année 2019, 2 millions d’entreprises ont été redevables de l’impôt sur les sociétés : 1 813 400 en ce qui concerne les TPE, 194 900 les PME, 7 000 les ETI et 300 les grandes entreprises.

48% des TPE en société ont déclaré un bénéfice vs 65% des PME, 69% des ETI et 76% des grandes entreprises.

Les TPE ont payé 10,2Md€ d’impôt, les PME 16Md€, les ETI 13,8Md€ et les grandes entreprises 24,7Md€ ; au total elles ont versé 64,7Md€.

2/3 des 35 000 groupes fiscaux déclarent 33,9Md€ d’IS brut, soit 52% de l‘IS brut total ; ces groupes fiscaux comptent 98 000 filiales assujetties à l’IS dont les bénéfices ne sont toutefois jamais imposés directement du fait du mécanisme de l’intégration fiscale.

200 800 entreprises ont bénéficié de crédits d’impôt pour un montant de 11,1Md€ (dont 1 au titre des TPE, 2,9Md€ pour les PME, 2,5 pour les ETI et 4,7Md€ pour les grandes entreprises).

Pour en savoir davantage : pages 110-113 dans Les entreprises en France – Les entreprises en France | Insee Références, lu décembre 2021