⇒ Quelles caractéristiques ?

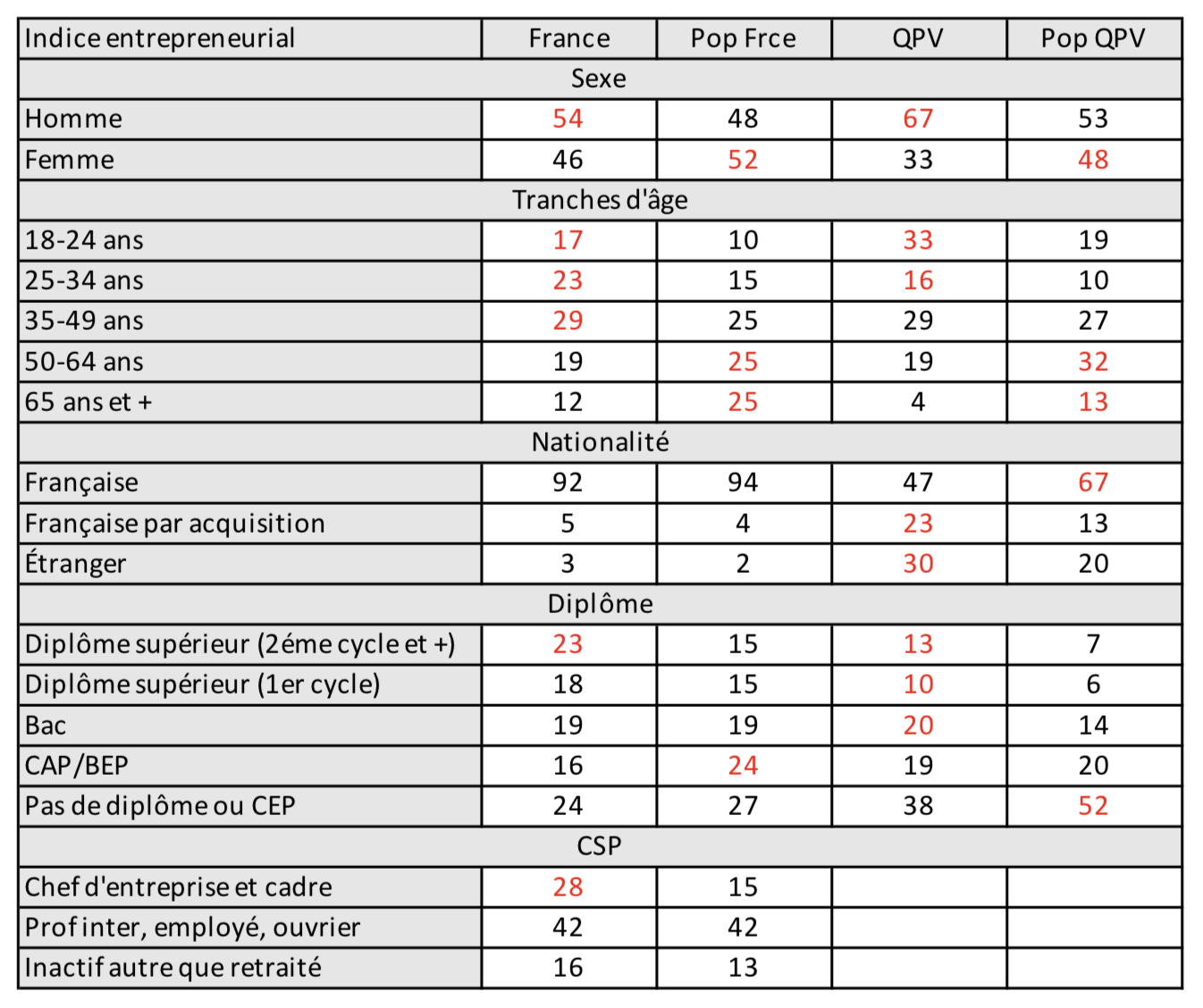

♦ Les hommes sont plus portés vers l’entrepreneuriat que les femmes (54% vs 48 dans la population Française, alors que les femmes sont 46% vs 52), plus encore en QPV (67% vs 53 pour les hommes et 33 vs 48 pour les femmes) ; idem pour les moins de 50 ans, et plus spécifiquement les moins de 35 ans (40% vs 25), y compris pour les QPV (39 vs 29); idem encore pour les diplômés du supérieur (41% vs 30) et pour les QPV, bac et au-delà (43% vs 27) ; ces derniers sont en net dérochage avec les Français en ce qui concerne les sans diplôme (38% vs 52 et pour les Français 24 vs 27)..Noter que dans les QPV, les étrangers ou ceux ayant acquis la nationalité Française y sont nettement plus portés que les Français habitants ces quartiers (53% vs 33 et pour les Français 8% vs 6).

La population de cadres et chefs d’entreprises de France apparait plus entrepreneuriale que celle des professions intermédiaires, employés et ouvriers (28% vs 15).

♦ Les proportions de chefs d’entreprise (13%) et d’ex-chefs d’entreprise (14%) au sein de la population française sont également stables par rapport à 2018, en dépit de la récession de 2020 liée à la crise sanitaire. Noter que la part des intentionnistes (9% vs 12) est en baisse depuis 2016, celle des porteurs de projet (11% vs 7) en hausse en 2021.

En dépit d’un plus fort attrait pour l’entrepreneuriat dans les QPV (12% d’intentionnistes), seulement 3% sont porteurs de projet ; par ailleurs, 2% des habitants des QPV sont chefs d’entreprise et 5% ex-chefs d’entreprise.

⇒ Les facteurs influençant la dynamique entrepreneuriale

♦ Les habitants des QPV ont été moins concernés par une exposition entrepreneuriale (39% dont 10 une exposition forte) vs les Français (55% dont 21 forte) ; d’ailleurs 20% vs 36 pour les Français ont un cercle familial ou amical concerné par l’entrepreneuriat, et 18% y ont été sensibilisé lors de leurs études vs 28% les Français. Enfin seuls 10% ont déjà été chefs d’entreprise, dont 3% 5 ans et plus vs respectivement 20 et 8% pour les Français.♦ La crise du Covid a changé leur situation professionnelle (19% les Français et 17% ceux en QPV) ; chez ces derniers 40% sont en recherche d’emploi (vs 19% les Français) ; 25% ont été licencié (vs 7), 21% ont changé d’employeur (vs 17), 18% ne recherchent plus d’emploi pour le moment (vs 15) et 6% ont démissionné (vs 6).

22% des Français ont réfléchi à travailler à leur compte ou à créer/reprendre une entreprise (vs 14 pour ceux en QPV).

♦ 14% ont créé leur entreprise (vs 6 ceux en QPV) ; pour 7% c’est leur activité principale (1% QPV), pour 4% une activité secondaire (QPV, 2%), alors que 4% ne réalisent pas de chiffre d’affaires (3 en QPV).

Les chefs d’entreprise en activité

Peu d’information sur ceux en QPV du fait de leur très petit nombre.⇒ Leurs caractéristiques

♦ Parmi les 14% de créateurs Français, 3% sont propriétaires de plusieurs entreprises (aucun en QPV qui sont par ailleurs 3% à être propriétaire unique). 64% des Français sont propriétaires uniques, 26% associé à part égale ou majoritaire et 13% minoritaire ; en fait 13% sur les 14 se considèrent comme chefs d’entreprise.♦ Avant d’être chef d’entreprise, 53% étaient salariés (dont 13 dans la fonction publique), 29% chefs d’entreprises (dont autoentrepreneurs), 7% au chômage, 6% étudiants ou stagiaires, 5% inactifs.

♦ Parmi les 13% de chefs d’entreprise, 34% n’avaient aucun salarié, 29% de 1 à 4, 16% de 5 à 9 et 21% 10 salariés et plus, une situation éloignée du profil des chefs d’entreprise décrit par l’Insee ?

♦ 53% ont créée, 42% ont repris une entreprise (dont 26% celle dans laquelle ils travaillaient,16% une entreprise de leur entourage familial et 5% une autre situation).

Là encore, l’écart avec la situation des chefs d’entreprise selon BPCE (référente pour le chiffrement de la reprise d’entreprise) est fort différent ; n’y a-t-il pas quelque double appartenance entre la reprise dans l’entreprise de l’employeur et l’entreprise familiale ?

Au final, 4% sur les 13% ont repris une entreprise (cf le questionnement ci-dessus) : 40% disent avoir eu des difficultés à trouver des opportunités de reprise d’entreprise, 40% des difficultés à trouver un accompagnement ou un financement, 40% des difficultés de négociation avec le cédant à propos du prix ou du plan de reprise de l’entreprise.

Comment cela est-il possible alors que la très grande majorité ont repris l’entreprise où ils travaillaient ou l’entreprise familiale ?

43% ont repris une entreprise qui avait connu une procédure collective du fait de la crise sanitaire (là encore étonnement, on constate peu de défaillances d’entreprises ?).

⇒ Leurs motivations et difficultés

♦ Les principales motivations pour créer/reprendre l’entreprise (pour les 13%) sont là encore fort éloignées de celles repérées dans les enquêtes (mais les items sont plus nombreux dans l’enquête BPi). L’étude met en avant :- Motivations en direction du statut de chef d’entreprise : être son propre patron (24%), réaliser un rêve (21%), exercer une activité conforme à ses valeurs (21%), changer de métier ou faire autre chose (18%), affronter de nouveaux défis (17%), créer son propre emploi (10%), construire un projet collectif ou familial (8%), le fait d’être sans emploi et sans solution pour retrouver du travail (6%),

- Au regard des aspects financiers : augmenter ses revenus ou son capital (22%),

- Au regard de l’activité elle-même : la seule possibilité pour exercer la profession (13%), saisir une opportunité (11%), une idée nouvelle de produit ou de marché (8%).

♦ Les axes d’action déjà en œuvre : innover (36%), s’inscrire dans une démarche respectueuse de l’environnement (36%), s’inscrire dans une démarche sociale (28%), exploiter les nouveaux usages TIC et outils digitaux (27%), se développer à l’international (25%).

♦ Les difficultés rencontrées pendant et jusqu’à 2 ans après la création/reprise de votre entreprise :

- Autour des difficultés personnelles du chef d’entreprise : trop de responsabilités ou de stress (14%), la solitude du dirigeant (12%), un risque d’échec trop important (11%), une remise en cause de l’équilibre vie professionnelle, vie personnelle ou familiale (10%), le manque de crédibilité du fait de l’âge, de l’expérience (9%), du manque de compétences pour créer ou reprendre l’entreprise (7%), du manque d’expertise dans le métier (7%),

- Autour du financier : un revenu insuffisant ou instable (24%), un investissement financier trop important ou la difficulté d’en trouver le financement (10%),

- Peu autour de l’accompagnement : un manque d’appui ou d’accompagnement par des professionnels lors du montage du projet (9%), un manque de soutien de la part de l’entourage familial ou amical (8%).

- Peu autour de la gestion de l’entreprise : démarches administratives trop complexes (16%),

- Peu autour du commercial : une concurrence trop vive ou taille du marché insuffisante (11%),

Sachant que 20% déclarent n’en avoir rencontré aucune.

♦ Et du fait du Covid :

- Les difficultés associées à la pandémie (distanciation, arrêts d’activité…) ont rendu beaucoup plus difficile la gestion de l’entreprise (24%), ont généré de l’incertitude peu propice au développement (15%),

- La crise a bousculé les “routines” : elle a changé la vision des choses et fait évoluer la stratégie (20%), elle a permis de dégager du temps pour travailler sur l’entreprise (18%), elle a permis de proposer de nouveaux produits, activités ou services, de déployer de nouveaux canaux de distribution (17%), elle a poussé à une reconversion professionnelle (13%).

Mais pour 23% elle n’a eu aucun effet sur leur situation entrepreneuriale.

⇒ Le financement et les aides (pendant le Covid ?)

82% ont sollicité des financements externes : 31% un financement bancaire, 27% une aide publique, 20% un apport de fonds de la part de famille ou d’amis, 14% de la part d’un réseau d’accompagnement à la création d’entreprise, 13% d’une levée de fonds propres auprès d’investisseurs, de Business Angels, 11% d’un financement sur une plate-forme de finance participative, 7% d’un autre financement externe.Pour 62% ces financements externes (hors familles et amis) représentaient moins de 25% du montant total du projet ; pour 12%, ils représentaient plus de 50% du montant du projet.

Rappelons que 18% n’ont sollicité aucun financement externe : de fait 59% d’entre eux disent n’en avoir pas eu besoin, alors que 25% ne souhaitaient pas endetter leur entreprise, ni ouvrir leur capital ; 17% pensaient cet appel trop difficile et 4% ne savaient pas comment faire.

Pour 72% les 3 critères qui pèsent le plus dans la décision d’un organisme financeur d’accorder ou non un financement sont le ou les porteurs de projet (surtout les compétences, l’expérience et la personnalité, moins l’âge et le sexe). Pour 62% les critères financiers sont déterminants (rentabilité du projet, situation financière ou perspectives financières de l’entreprise, âge de l’entreprise, et loin derrière les critères RSE du projet).

Les ex-chefs d’entreprise

Ils sont 14% des Français qu’ils aient transmis (7%), mis en liquidation (3%) ou simplement cessé l’activité (4%).Pour les QPV, ils sont 5% dont 3% ont décidé de mettre un terme à leur activité, 1% ont transmis et 1% ont connu la liquidation. Dans la suite de l’article, il n’y a pas d’autres informations sur cette population trop peu nombreuse.

♦ Une comparaison avec le profil des créateurs : peu de différences ; toutefois on y trouve plus d’hommes et davantage des 65 ans et plus (logique du fait des partants en retraite) d’ex-chefs d’entreprise, et moins de cadres et chefs d’entreprise montrant cette population moins apte à conduire une entreprise (28% des chefs d’entreprise en poste contre 17% des ex chefs d’entreprise de cette CSP).

♦ Pourquoi ont-ils cessé leur activité ?

La moitié pour des raisons personnelles (retraite, maladie, exercice d’un autre métier, déménagement, problèmes familiaux), 21% le fait de difficultés économiques, 15% celui d’une opportunité de cession et 9% le fait d’autre projet de création ou de reprise d’entreprise. Pour 39% la crise sanitaire a conduit à ces situations.

♦ Quelles difficultés ont trouvé ceux qui ont cherché un repreneur ?

- 60% parce qu’ils n’ont pas trouvé de repreneur, que l’affaire ne valait pas de s’en préoccuper, ou qu’ils n’ont pas trouvé les circuits d’information pour rechercher un repreneur,

- 41% parce que cela n’a pas fonctionné avec les candidats repreneurs (valeurs, compétences, accord sur le montant de transaction).

⇒ Les porteurs de projet

♦ Ils sont 13% vs 4 pour les QPV, mais 3% (France) et 1 (QPV) ont créé et autant ont mis leur projet en suspens, autant ont aussi abandonné ; seuls 4% sont encore en cours d’élaboration, ce qui est fort peu (1% en QPV) ; ce sera la seule information sur ceux en QPV.Comparés à la population Française, les moins de 50 ans y sont surreprésentés (87% vs 50), la catégorie des pauvres (29% vs 17), les hommes (58% vs 48), les diplômés du supérieur à partir du 2éme cycle (24% vs 15), les ouvriers (21% vs 12), et les Franciliens (27% vs 18).

♦ 53% de ceux qui ont un projet en suspens ou en cours d’élaboration l’envisagent au plus tôt dans un an, 39% dans l’année, alors que 8% ne savent pas.

♦ 60% optent pour la reprise (ce qui parait étonnant au regard de ce que nous savons des nouveaux chefs d’entreprise) et 33% pour la création.

♦ 52% (dont 22% en microentrepreneur) envisagent d’être seul en tant que dirigeant, 27% d’avoir des associés et 22% de le faire en famille.

♦ Les raisons du report ou de l’abandon sont la difficulté de mettre en œuvre le projet (complexité, risques encourus, manque de modèle économique, soit 30%), le manque de financement (21%), la crise sanitaire (19%), le manque de soutien (13% dont par des professionnels 7% et par la famille 6).

Ces écarts avec la population des chefs d’entreprise sembleraient indiquer que ceux qui n’ont pas donné suite sont plutôt des intentionnistes qui sont allés plus loin dans le projet.

Les intentionnistes

Ils sont 9% au niveau national et 12% dans les QPV, mais sans savoir quand ils passeraient à l’acte 7% au niveau national et 12% pour les QPV.Ils ont moins de 50 ans (87% vs les Français 50), sont plus souvent inactifs, hors retraités (28% vs 13), et diplômés de bac et plus (71% vs 49).

Noter que chez ceux des QPV, les hommes, les 18-24 ans, les étrangers, ceux en emploi sont plus souvent demandeurs que la population des QPV en général.

La création d’entreprise est très habituelle (71% au niveau national, 55% pour les QPV). 56% le feraient seuls (42 pour les QPV et 30% avec leur famille contre 11% pour le niveau national).

Si 5 motivations principales entre 21 et 38% (être son propre patron, affronter de nouveaux défis, changer de métier, exercer une activité conforme à ses valeurs, augmenter ses revenus) concernent le niveau national, elles sont 4 pour les QPV (être son propre patron, réaliser un rêve, augmenter les revenus, créer son emploi ou celui d’un de ses proches) avec des % bien plus élevés (entre 34 et 59%)

La moitié pour des raisons personnelles (retraite, maladie, exercice d’un autre métier, déménagement, problèmes familiaux), 21% le fait de difficultés économiques, 15% celui d’une opportunité de cession et 9% le fait d’autre projet de création ou de reprise d’entreprise. Pour 39% la crise sanitaire a conduit à ces situations.

♦ Quelles difficultés ont trouvé ceux qui ont cherché un repreneur ?

- 60% parce qu’ils n’ont pas trouvé de repreneur, que l’affaire ne valait pas de s’en préoccuper, ou qu’ils n’ont pas trouvé les circuits d’information pour rechercher un repreneur,

- 41% parce que cela n’a pas fonctionné avec les candidats repreneurs (valeurs, compétences, accord sur le montant de transaction).

Source : "Indice entrepreneurial français 2021", Bpifrance, Ifop, lu décembre 2021

Méthodologie : l’enquête a été menée auprès d’un échantillon de 5 066 personnes, représentatif de la population française métropolitaine âgée de 18 ans et plus, dont un échantillon de 501 personnes, représentatif de la population française résidant dans les Quartiers prioritaires de la politique de la ville (QPV). Les interviews ont été réalisées par questionnaire auto-administré en ligne du 1 au 15 juin 2021 et pour les QPV par téléphone du 9 au 21 juin 2021.

Calcul de l’Indice entrepreneurial français : celui-ci est la part des Français qui appartiennent à la chaîne entrepreneuriale (ceux qui ont au moins 1 des 4 profils : chef d’entreprise –actuel ou ayant cédé une activité –, porteur de projet ou intentionniste) ; un Français dont la situation correspond à plusieurs profils, n’est compté qu’une fois.

Quelle est la population mère, le fichier Bpifrance, notamment en ce qui concerne le chef d’entreprise en activité ? Au regard des résultats, c’est ce qu’il m’en semble. L’échantillon ne serait pas représentatif des chefs d’entreprise (nouveaux ou en place) ? Les ex autoentrepreneurs font-ils partie de l’échantillon ?

L’emploi du terme Français dans l’article réfère à la population entrepreneuriale de niveau national.