⇒ Leur satisfaction au travail

♦ Globalement, qu’ils soient employeurs ou non, les professionnels libéraux témoignent d’une réelle satisfaction dans la pratique quotidienne de leur métier. Les conditions matérielles d’exercice (localisation, locaux, matériel, etc.) sont jugées plutôt à tout à fait satisfaisantes par 73,3 % des non‐employeurs et 81,2 % des employeurs. La moindre satisfaction des premiers est influencée par une fréquence plus élevée de l’exercice hors des locaux professionnels et par la réalisation de tâches connexes à l’activité (comptabilité ou démarches administratives).92 % des professionnels non‐employeurs et 86,7 % des employeurs expriment une réelle satisfaction quant aux retours qui leur sont faits par les clients ou les patients concernant la qualité de leur travail (entre 90 et 93 % selon l’activité). La crise ne semble pas avoir entamé cette dynamique.

♦ Par contre, l’indicateur de satisfaction inhérent au volume d’activité manifeste chez la moitié d’entre eux niveau de satisfaction assez faible. Le surcroit d’activité qui a émergé dès la fin du premier confinement dans un contexte des maintiens de contraintes sanitaires a impliqué une intensification du travail, engendrant toutefois une satisfaction pour 70 à 73 % selon les activités.

La satisfaction du niveau d’activité est directement liée à des incertitudes inhérentes à la pérennité d’une reprise qui mettent en question les stratégies de développement à court terme et à ’une certaine usure psychologique (adaptation rapide face à la crise sanitaire) ; elle est de 62 % en santé, 47 en cadre de vie et technique et 34 en droit.

♦ Le jugement est plus mitigé lorsqu’ils sont interrogés sur la perception de leur positionnement au sein de la société.

- Malgré les efforts produits au cours de la crise, ils estiment que la reconnaissance vis‐à‐vis de leur travail n’a pas évoluée au sein du grand public, un phénomène est un peu plus marqué chez les non‐employeurs (59,3 %) que chez les employeurs (57 %) et pour ceux du droit (51 % vs 19 les autres). L’image traditionnelle d’un secteur surprotégé et professionnellement privilégié semble avoir été renforcée durant la crise.

- Une forme de mépris des Pouvoir publics à l’égard des professionnels libéraux est éprouvée : 42,6 % des employeurs et 41 % des non‐employeurs ressentent une dégradation du dialogue, et 48 % la santé (vs 34 le droit et 38 le cadre de vie et technique).

- Un autre phénomène préexistant semble avoir été suramplifié consécutivement à la crise : le renforcement des exigences des clients/patients ; il touche plus intensément les professionnels employeurs (49 % vs 36) et le droit (67 % vs 35 et 40 les autres). Les libéraux sont systématiquement amenés à composer dans leur pratique, d’autant plus fortement qu’ils sont maintenant aisément assimilés à de simples prestataires de service.

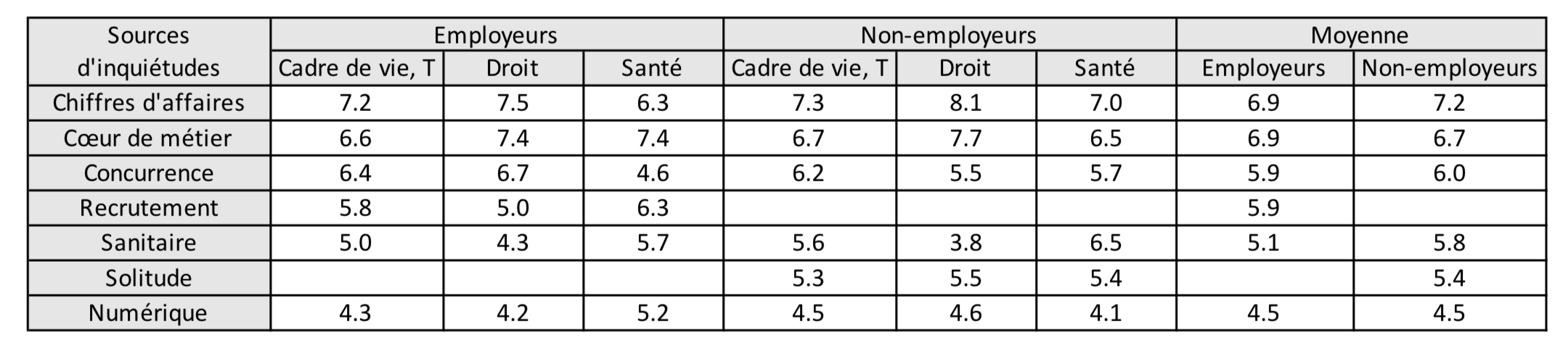

⇒ Les sources d’inquiétude

Peu de différences tout d’abord entre les employeurs et les non employeurs. Les professionnels libéraux placent le chiffre d’affaires et la pression concurrentielle dans les 3 premières sources d’inquiétude. Le positionnement de l’évolution du cœur de métier intervient au deuxième rang des préoccupations, mettant en perspective l’intensité ressentie des mutations de l’identité professionnelle.♦ Cinq composantes fondamentales d’une remise en cause :

- L’affaiblissement des contours règlementaires et des domaines d’intervention des professions notamment dans les secteurs du cadre de vie, de la technique et du droit, qui facilite l’entrée sur certains segments de marché d’acteurs traditionnellement en dehors de la profession. Ils convergent vers le constat d’une amplification de la concurrence,

- Le ressenti d’une dilution de la valorisation des expertises et des spécialités, le professionnel libéral devant bien souvent intervenir parallèlement à d’autres acteurs,

- L’évolution comportementale des clients/patients, le montant des honoraires devenant le critère premier d’une négociation n’ayant pour seule rationalité que la minimisation des coûts,

- S’il s’agit moins d’une remise en cause du cœur de métier en lui‐même que du positionnement du professionnel vis‐à‐vis du demandeur, cette évolution induit d’importantes mutations dans les modalités d’exercice dont le développement des regroupements construits dans une optique de coordination des professionnels,

- L’accroissement continu des contraintes administratives et des normes, le cœur de métier est alors atteint dans ce qu’il a de plus fondamental.

Ajoutons pour les non employeurs de 50 ans et plus, la retraite et son financement et du côté des employeurs, une série d’items porte sur les acteurs de l’entreprise et son organisation (associé, personnel, collaborateur) et sont associés aux difficultés inhérentes au développement de l’entreprise et à la gestion entrepreneuriale.

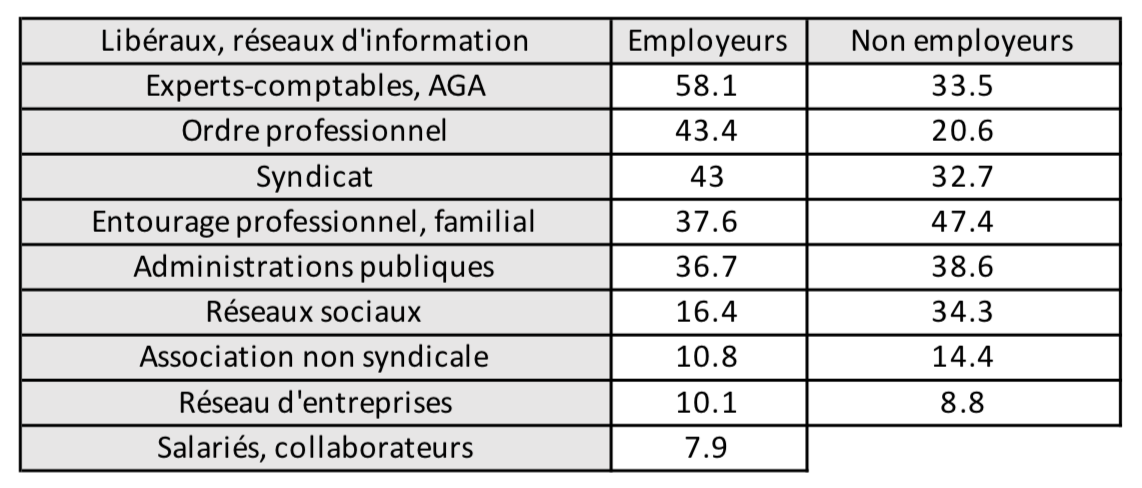

⇒ Quels soutiens ont-ils recherché ?

Le soutien a prioritairement été recherché dans les sphères professionnelles directes : confrères, fournisseurs, clients/patients. Néanmoins, si dans tous les cas la proximité relationnelle reste une composante forte, une réelle dichotomie est constatée entre les non‐employeurs et les employeurs.♦ Les non‐employeurs ont privilégié les rapports directs trouvés dans le périmètre des relations professionnelles immédiates (47,4 %), dont les relations familiales et amicales. Les ressources offertes par internet (39 %) ont constitué le second vecteur d’information et d’orientation (URSSAF, institutions professionnelles, caisses de retraite, chambres consulaires), notamment pour les aspects financiers et les aides pouvant être mobilisées. Les réseaux sociaux (34 %) ont aussi représenté une source d’information majeure, notamment pour les jeunes générations de professionnels (vecteurs de connaissance mais aussi exutoire des craintes et du stress).

Par contre, a été constaté une moindre mobilisation des experts‐comptables et des organismes de gestion agréés (33,5 %) et des syndicats (33 %) et des ordres (21 %), moins encore les réseaux d’entreprises (9 %).

♦ Du côté des employeurs, le recours à la sphère de relations personnelles directes est beaucoup moins prégnant (38 %), au profit des experts‐comptables et les associations de gestion agréées (58 %), puis des ordres professionnels (43 %) et syndicats (43 %), devant les administrations publiques (37 %) et loin derrière les réseaux sociaux (16 %), le réseau d’entreprises (10 %) et les salariés (8 %).

⇒ La formation

Alors que 3/4 des non‐employeurs anticipent un besoin d’évolution de leurs compétences par la formation, ils ne sont que 46 % chez les employeurs (seulement 28 % dans le secteur du droit ; vs 86 chez les non employeurs) ; ces derniers sont par contre 76 % à envisager des actions de développement des compétences à destination des salariés.Chez les non‐employeurs, l’amélioration de compétences est sollicitée dans les domaines de la comptabilité, de la protection sociale et de la fiscalité mais aussi des aptitudes personnelles (gestion du stress, organisation du travail) ; 86 % mobilisent du temps pour se former à titre volontaire (57 %) ou par un organisme (67 %).

La méconnaissance des dispositifs existants et des aides au financement mobilisables peut constituer un frein important à la formation, notamment chez les nouveaux installés et les pluriactifs exerçant une profession non‐réglementée.

Le recours exclusif à la formation informelle (19 %) est plus fréquent dans le secteur du cadre de vie et de la technique, alors que le recours exclusif à la formation formelle est fréquent dans les secteurs de la santé et du droit (41,5 % et 40 % respectivement), sachant que l’informel et le formel sont conjointement utilisés par 38 %.

⇒ La crise sanitaire a eu peu d’impacts sur le numérique

♦ Les entreprises libérales étaient déjà suréquipées par rapport au reste du tissu entrepreneurial national, quelle que soit la taille d’entreprise considérée. Ceci étant, 48 % des employeurs et 40 % des non employeurs ont pratiqué des investissements en matériel informatique (ordinateurs portables équipés de périphériques de visio‐conférence), 26 et 27 % l’acquisition de nouveaux logiciels, 29 et 22 % ont amélioré leur accès à internet (passage par la fibre).La numérisation a permis le maintien, voire le développement, de l’activité pour 37 % et 21-22 % dans les rapports avec la clientèle/patientèle ; par contre l’impact est neutre sue la pratique du cœur de métier, l’émergence de nouveaux concurrents, l’accroissement de la productivité, et la diversification de l’activité.

38 % des employeurs et 45 % des non employeurs envisagent un développement ou une intensification de leur présence sur les réseaux professionnels (peu la santé 24 % vs 52-53 les autres), 22 et 26 % le développement de la gestion des rendez‐vous via des plateformes numériques (davantage en santé), 32 et 38,5 % le développement d’une offre de services en distanciel.

⇒ Le télétravail

♦ Selon les employeurs, 74 % ont mise en place des procédures de télétravail au cours de la crise pour au moins un de leurs salariés ; cette estimation converge avec celle réalisée à partir des réponses des salariés (71 %). Il semblerait que le recours le plus important est localisé dans les activités du droit et, plus encore, du cadre de vie et de la technique. Tous les personnels n’ont pas été appelés à télétravailler puisque, en moyenne, seuls 53 % des salariés ont été concernés ; ce sont les salariés du secteur du cadre de vie et de la technique qui ont été le plus impactés, caractérisé par une surreprésentation de cadres et de professions intermédiaires (60 %) alors que leur présence est nettement plus faible dans le secteur santé (49 %), nettement moins impactée.♦ Pour les non employeurs, la pertinence du recours est interrogée car 63 % déclarent travailler fréquemment à domicile alors que 61 % disent avoir pratiqué le télétravail (76 % ceux du cadre de vie, 67 % ceux du droit et seulement 29,5 % la santé.

♦ Quelles conséquences ont le recours au télétravail ?

- Une conséquence négative tout d’abord : l’isolement individuel (70 % les employeurs, 52 les non employeurs, entre 39,5 le droit et 54,5 à 56 % les 2 autres secteurs, et 2 apports positifs modestes : l’amélioration du confort de vie (40 % les non employeurs et 29 les employeurs et 45 % ceux du cadre de vie vs 27-32 les 2 autres), et une meilleure productivité (24 % les non employeurs et 13,5 le employeurs, 52 % la santé, 42 le droit et 27 le cadre de vie).

- C’est la nature même de la profession libérale qui, en plaçant le client/patient au cœur de l’exercice du métier, réduit les potentialités du télétravail (pour 74 à 85 % les tâches ne peuvent se faire à distance dans la santé et le droit, moins pour le cadre de vie entre 63 % pour les employeurs et 45 pour les non employeurs). Seules des tâches connexes de support à l’activité (externalisation de la gestion des rendez‐vous au profit de plateformes numériques par exemple).

Tous les autres freins identifiés sont nettement moins prégnants. Pour les non‐employeurs, les réticences des clients/patients, citées par 27 % des professionnels, peuvent être considérées comme significatives. Chez les employeurs, 18 % évoquent la difficulté du contrôle du travail. Plus globalement, 12,5 % citent l’adaptation des outils numériques et 11 % le manque d’intérêt des salariés.

Enfin, 23 % ne pas se prononcent pas sur l’éventualité du développement du télétravail dans leur activité ; 26 % ne prévoient pas de télétravailler à l’avenir.

Suivent quelques préconisations.

Pour en savoir davantage : "Quelles entreprises libérales après la crise ? Perspectives dans le champ de l’IEPL", UNAPL, IEPL, lu octobre 2022

Sources : les constats et analyses proposés reposent notamment sur la combinaison de :

- l’exploitation des données de la Statistique publique (INSEE, DARES, URSSAF),

- l’analyse des verbatims recueillis lors d’enquêtes de terrain menées conjointement avec l’OMPL3 selon les principes de l’entretien compréhensif auprès de 76 représentants de branches (mars à juillet 2021) et 153 entretiens de professionnels libéraux non‐employeurs et employeurs ainsi que de salariés d’entreprises libérales (juin 2021 à mars 2022),

- l’analyse des informations recueillies au cours d’une enquête en ligne menée du 10 juillet au 18 octobre 2021 auprès de trois échantillons (1019 professionnels libéraux non‐employeurs, 633 professionnels libéraux employeurs et 843 salariés d’entreprises libérales).