Les différents types d’exonération fiscale

♦ Les exonérations portent sur 4 impôts : la cotisation foncière des entreprises (CFE), la cotisation sur la valeur ajoutée des entreprises (CVAE), la taxe foncière sur les propriétés bâties (TFPB) et l’impôt sur les bénéfices des entreprises (impôt sur les sociétés (IS) et impôt sur les revenus (IR).3/5e des montants exonérés sont liés aux bénéfices des entreprises (557M€), le reste des exonérations portant sur les impôts locaux (CFE, CVAE et TFPB).

♦ Et 4 types de zones

- Les QPV et les ZFU-TE désignent essentiellement des territoires urbains situés dans des zones sensibles ou défavorisées. Ils représentent chacun respectivement 306 et 178M€ d’exonérations fiscales.

- Le dispositif ZRR représente plus d’1/3 des entreprises concernées et 1/4 du montant exonéré (236M€).

- Les ZAFR chiffrent 87M€ et les ZFANG (communes situées dans les DROM) 132M€.

♦ Leur financement

Les exonérations d’impôts locaux sont financées par les collectivités locales et l’État et les exonérations d’impôt sur les bénéfices uniquement par l’État. Si les collectivités ont la possibilité de délibérer sur l’application d’une exonération sur leur territoire, la quasi-totalité des communes éligibles votent pour l’application des exonérations. Les 5 dispositifs présentés dans cette étude concernent l’ensemble de ces impôts à l’exception des QPV qui n’offrent pas d’exonération sur les bénéfices.Les bénéficiaires

♦ Les exonérations profitent essentiellement aux TPE du fait des limites de montant de chiffre d’affaires, de bilan et/ou d’effectifs comme conditions d’éligibilité ; en 2019, elles sont 95 % des bénéficiaires (120 900 entreprises), exonérée de 553M€, 59 % du montant total exonéré ou en moyenne par entreprise 4 600€.4100 PME ont par ailleurs bénéficié de 110M€ d’exonérations (26 800€ en moyenne par entreprise). En outre, 400 bénéficiaires ETI (moins de 1 % des entreprises bénéficiaires) reçoivent 11 % du montant total exonéré (103M€), ou en moyenne 255 800€ par entreprise.

♦ Mais 26 % des exonérations sont le fait principalement des organismes de HLM avec seulement 2,3 % des bénéficiaires et 26 % du montant total exonéré (240M€), 82 800€ par organisme.

Les autres secteurs bénéficient des exonérations par entreprise comprises entre 1 700 et 8 700€ ; les plus importantes étant le fait de la santé (activités hospitalières, médecins généralistes et spécialistes, infirmiers et ambulanciers) avec une exonération moyenne par organisation de 8 700€ et de l’industrie (8 000€).

Les exonérations les moins importantes sont le fait des activités traditionnelles du type services aux particuliers, de la construction, le commerce, les HCR regroupant 43 % des bénéficiaires pour 1 700 (services aux particuliers) puis entre 3 200 et 4 100€ d’exonération moyenne par entreprise.

♦ Le profil moyen des entreprises bénéficiaires réalisent un chiffre d’affaires moyen inférieur (225 000€ contre 313 000€ en moyenne pour les non bénéficiaires) et un résultat fiscal positif d’un montant moyen de 46 000 € contre 67 000€.

En outre, les entreprises bénéficiaires d’une exonération ont également des effectifs plus faibles (1,4 équivalents temps plein vs 1,9). 56 % des entreprises bénéficiaires existent depuis moins de 5 ans alors vs 47 %.

Les communes concernées

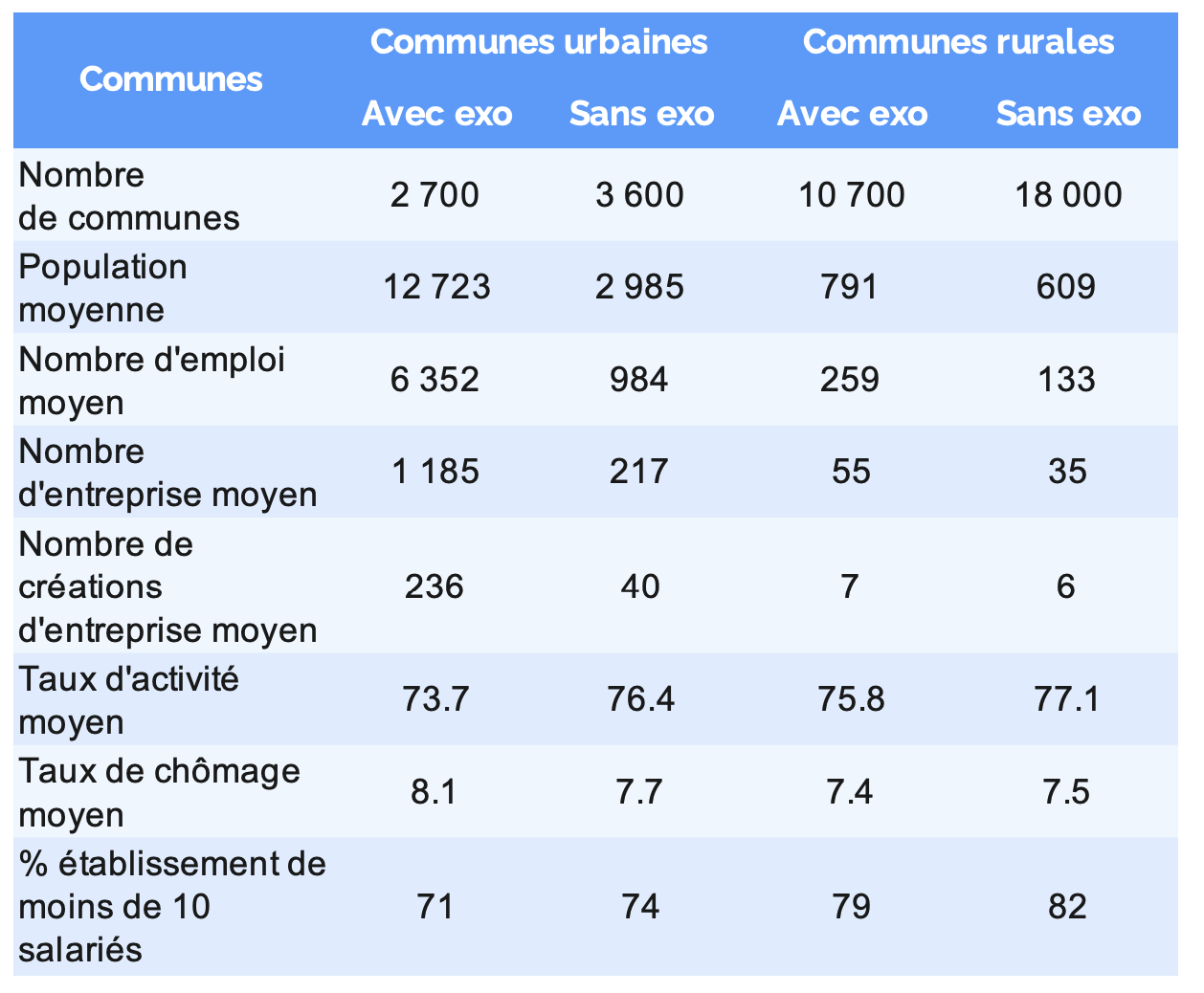

♦ la France compte environ 35 000 communes, 21 500 sont potentiellement éligibles. Les communes éligibles sont plus peuplées, avec plus d’emploi et d’entreprises, notamment en milieu urbain.

♦ 13 000 communes accueillent au moins une entreprise bénéficiaire d’un dispositif zoné. Ces dernières ont, en moyenne, un taux d’activité moyen de 75,3 %, un peu plus faible que les communes non éligibles (77 %). Elles ont également une population plus importante (3 235 contre 1 042), ainsi qu’un nombre d’emplois et d’entreprises plus élevé. Les communes bénéficiaires sont ainsi situées en zone très urbanisée ou en zone très rurale.

- Les communes urbaines bénéficiaires correspondent souvent à des grandes villes ou des banlieues avec un fort taux de chômage, un manque d’emploi et des difficultés économiques. Elles sont présentes dans les zones de grands pôles urbains comme Paris, Lyon, Bordeaux, Toulouse, Rennes, Nantes ou Strasbourg.

- 80 % des communes accueillant des entreprises bénéficiant d’exonérations sont des communes rurales mais ces dernières ne représentent que 22 % du montant exonéré.

♦ Les 8 300 communes éligibles à un des quatre dispositifs ZFU-TE, QPV, ZRR ou ZAFR mais sans entreprises bénéficiaires sont généralement des communes peu peuplées et ayant, en moyenne, dix fois moins d’entreprises et de créations d’entreprises que les communes avec au moins une entreprise bénéficiaire. Le nombre d’emploi est également dix fois inférieur. En revanche, les taux de chômage et d’activité sont sensiblement identique.

L’évaluation du dispositif

La direction générale du Trésor qui recense l’impact des politiques d’exonérations territoriales fait une évaluation à long terme de la première génération de zones d’entreprises urbaines françaises ; les résultats sont positifs à court terme sur la création nette d’emplois et la création d’entreprises mais sont plus mitigés sur les résultats à moyen terme.Plus récemment, en 2020, l’IGAS, l’IGF, l’IGA et le CGEDD ont constaté des effets faibles sur la création d’entreprises et l’emploi, en particulier pour le dispositif ZRR.

Suit la présentation des cinq grands dispositifs zonés.

Pour en savoir davantage : "Panorama des dispositifs zonés d’exonération fiscale pour les entreprises", DGFIP Analyses N°5, novembre 2023

Source : données déclaratives de la DGFiP provenant des liasses fiscales déposées par les entreprises au titre de l’année 2019, de la taxe foncière, de la cotisation foncière des entreprises ainsi que de la cotisation sur la valeur ajoutée et sur les données des collectivités locales (population, taux d’activité, taux de chômage…) et des unités urbaines de l’Insee.

Champ : ces exonérations se concentrent sur les 5 dispositifs les quartiers prioritaires de la politique de la ville (QPV), les zones franches urbaines-territoire entrepreneur (ZFU-TE), les zones de revitalisation rurale (ZRR), les zones à finalité régionale (ZAFR) et les zones franches d’activité nouvelle génération (ZFANG) qui représentent 98% du montant total exonéré.