Les défaillances en 2023

♦ Les défaillances en 2023, une vision globale

Les liquidations directes sont 71,2 % des défaillances et les redressements judiciaires 26,2 %. En 2022 les défaillances chiffraient 42 514 (soit +35,8 % en 2023), dans un contexte de “normalisation” après la crise covid. Pour mémoire, elles étaient 28 462 en 2021. Plus pertinent est d’observer 2019 où elles chiffraient 52 144 (+10,7 %), voire 2015 (63 447 défaillances et -9 % au regard de 2023).Ce sont les redressements judiciaires qui ont connu les plus fortes hausses : +49,2 % au regard de 2022 vs +31,4 pour les liquidations directes.

♦ Les défaillances selon les tailles d’entreprise sont davantage défavorables aux 10 salariés et plus.

Elles sont défavorables aux 6-9 salariés (+54 % au regard de 2022, dont +72,5 % pour les redressements judiciaires) et à la fois aux 20-49 salariés (+51 % dont +65 pour les redressements) et aux 100 salariés et plus (+80 % dont +90 pour les redressements sachant qu’elles ne sont que 171 entreprises défaillantes).Mais si nous comparons 2023 à 2019, ce sont les 10 salariés et plus qui connaissent les plus fortes hausses (entre 18 et 52 % vs 11 en moyenne toutes tailles), notamment en liquidations directe (entre 50 et 58 %).

♦ Les défaillances par ancienneté des entreprises : les 6 à 10 ans les plus pénalisées.

Les 6-10 ans affichent une évolution des défaillances de 51 % entre 2022 et 2023 vs 34-40 % les autres anciennetés, sauf les moins de 3 ans (12 %). Comparé à 2019, ce sont à nouveau les 6-9 salariés qui défaillent le plus (25 % vs 12 % pour les autres sauf les moins de 3 ans en baisse de 11 %).

♦ Les défaillances selon la structure juridique ; les SAS et SA sont les plus en hausse.

Les SAS/SA - structure juridique la plus sollicitée lors de la création de l’entreprise - progressent en nombre de défaillances entre 2022 et 2023 de 45,5 % vs 30 environ pour les autres types de structure juridique et de 58 % au regard de 2019, alors que les SARL connaissent une baisse de 6 % et les entreprises individuelles de 20 % (prudence quant à ces dernières, dans la mesure où le plus habituellement, elles ne passent pas par la défaillance mais par un arrangement amiable).

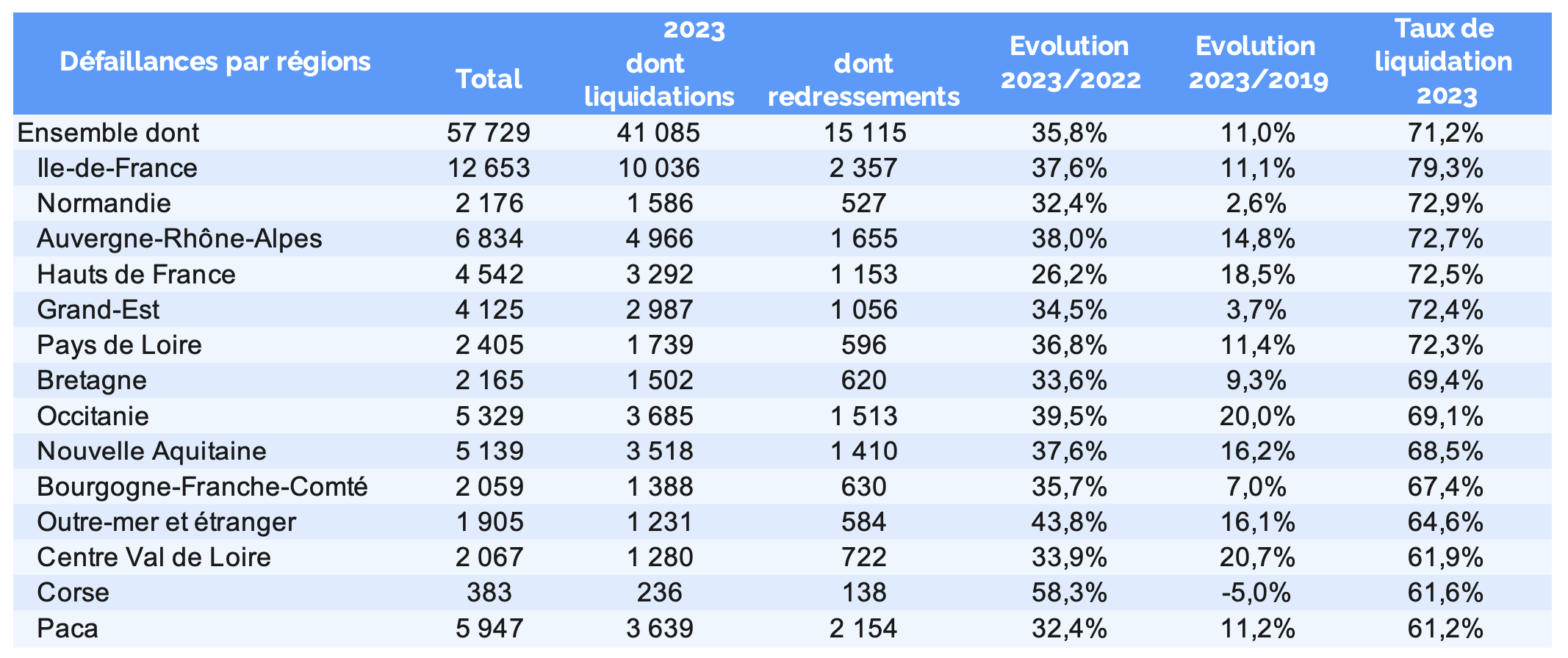

♦ Les défaillances en région.

La hausse du taux de défaillance entre 2022 et 2023 est proche (entre 32 et 40 %) quelles que soient les régions. En revanche, l’évolution est fort contrastée entre 2019 et 2023 (entre -5 et +21 %).Noter les pratiques différentes des tribunaux de commerce en ce qui concerne les liquidations judiciaires : les taux sont plus élevés en Ile-de-France, dans l’est et le nord (72-79 %) et plus faibles dans les autres régions (61 à 69 %).

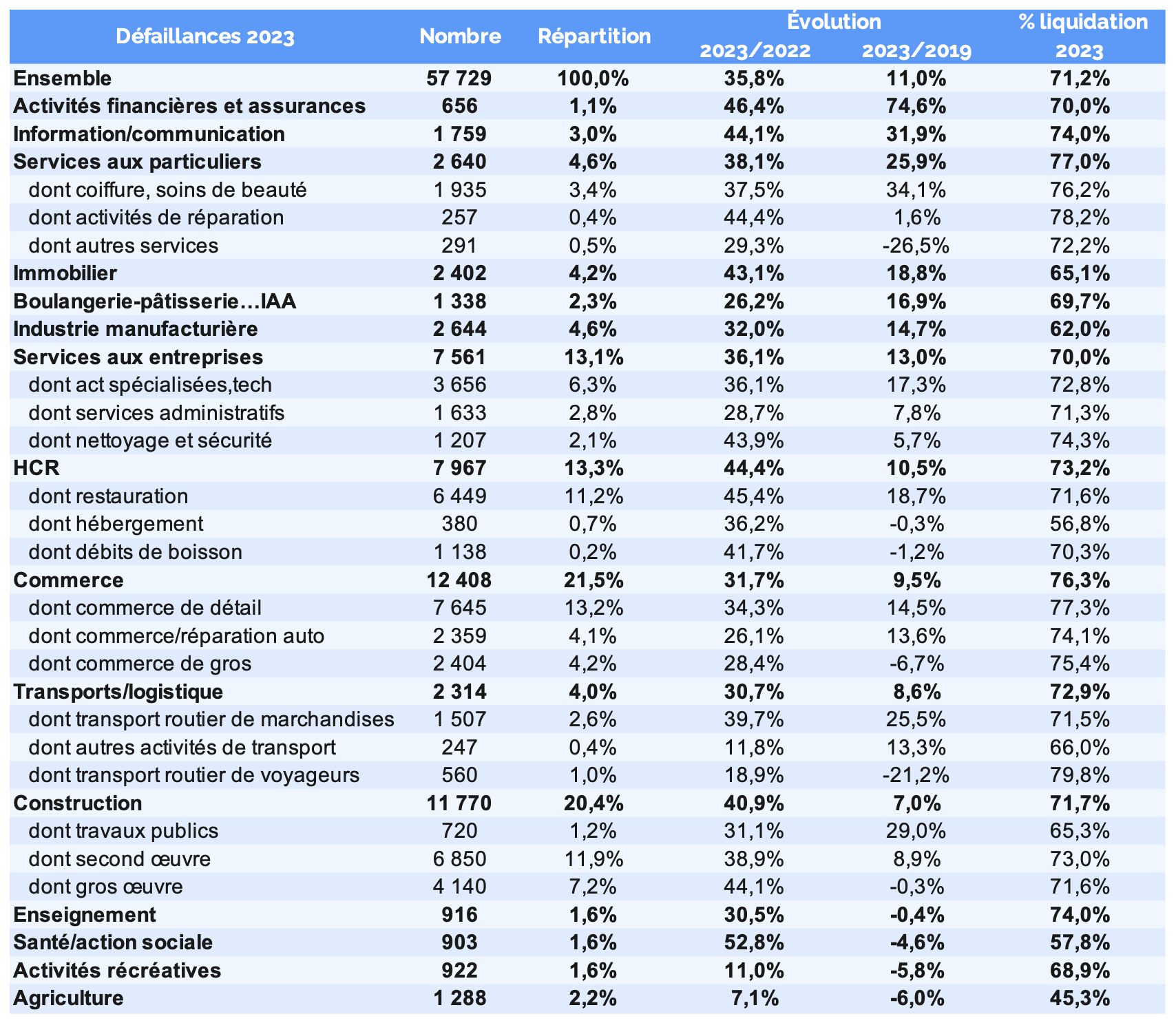

♦ Les défaillances par activités fines.

Les activités finance/assurance, immobilières et informatiques connaissaient les évolutions les moins favorables entre +40 et +46 % au regard de 2022, vs en moyenne 36 %. Ces évolutions défavorables sont aussi fréquentes si l’on compare 2019 à 2023.Ces évolutions défavorables ont 3 types d’origine : soit un secteur en difficulté conjoncturelle (BTP et immobilier, finance), soit un secteur en forte évolution (informatique), soit un secteur en habituelle situation de défaillance (HCR, qui plus est en forte reprise depuis le covid).

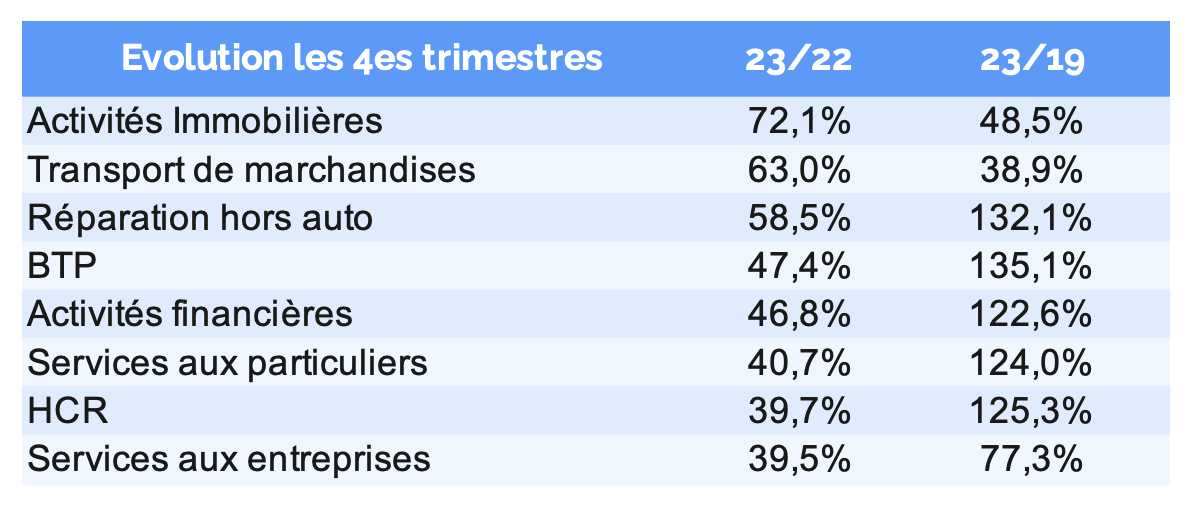

Un retour sur le 4e trimestre 2023

Le flux des défaillances du 4e trimestre 2023 est en nette hausse au regard du 4e trimestre 2022 (+37,2 %, vs +15,8 % pour les 3 premiers trimestres de l’année). La hausse entre 2019 et 2023 est elle aussi conséquente (+24,5 %), ce qui laisse entendre une nette hausse à venir en 2024.Cette hausse est localisée dans les 10-49 salariés (+55 à +58 % vs 19 à 23 % les 0 à 9 salariés et 9 à 11 % les 50 salariés et plus).

Elle est aussi plus présente pour les 6 à 10 ans d’ancienneté (+45,4 % entre 2022 et 2023 vs +17 à +29 % pour les autres tailles sauf les moins de 3 ans +0,9 %).

2 observations qui rejoignent les constats faits pour l’année 2023.

En ce qui concerne les activités, les tendances observées pour l’année 2023 sont globalement confirmées. Je ne reprends ici que les activités "à problème".

Pour en savoir davantage.

La banque de France a aussi publié son analyse “Le nombre de défaillances a progressé en 2023, mais il reste inférieur à sa moyenne pré-pandémique” dans Stat Info du 4 janvier 2024, avec un chiffrement provisoire quelque peu différent 55 492 (Altares, 57729), sans apporter d’informations nouvelles.

Enfin BPCE dans son “Bilan des défaillances d’entreprises en France en 2023 et perspectives 2024” dénombre 56 601 défaillances et surtout propose une perspective 2024 : “La typologie des entreprises défaillantes en 2024 devrait changer compte tenu…

- de l’évolution des forces motrices de l’activité. La situation du commerce de détail, de l’agroalimentaire et des services aux particuliers devrait s’améliorer, alors que les défaillances dans la construction, la restauration et les services aux entreprises devraient s’accélérer en 2024. La situation du secteur industriel (hors agroalimentaire) est plus incertaine en 2024. ;

- du degré de rattrapage déjà amorcé en 2023. En effet, les défaillances s’accélèreraient sur les plus petites entités qui n’amorceraient leur rattrapage qu’en 2024, alors qu’elles se stabiliseraient côté PME et ETI. Ainsi, le nombre d’emplois menacés par les 62 000 défaillances attendues en 2024 ne devrait pas déraper très au-delà du niveau déjà très élevé de 2023 (autour de 250 000 emplois menacés en 2024).”

Méthodologie : Les statistiques Altares de défaillances d’entreprises comptabilisent l’ensemble des entités légales disposant d’un numéro siren (entreprises individuelles, professions libérales, sociétés, associations) et ayant fait l’objet d’un jugement d’ouverture de procédure prononcé par un Tribunal de Commerce ou de Grande Instance. Altares collecte aussi près de 4 000 annonces non sirénées par an.

Définition de la défaillance : celle-ci correspond à l’ouverture d’une procédure de sauvegarde, redressement judiciaire ou liquidation judiciaire directe auprès d’un Tribunal Judiciaire (Ex Tribunal de Grande Instance ou Tribunal d’Instance). Cela ne recouvre donc ni les procédures amiables (mandat ad hoc ou conciliation) ni les suites d’ouverture (arrêt de plan ou conversion en liquidation). Noter qu’en moyenne 60 % des conversions en liquidation judiciaire sont prononcées l’année de l’ouverture du redressement judiciaire et 40 % le sont en année N+1 voire N+2.